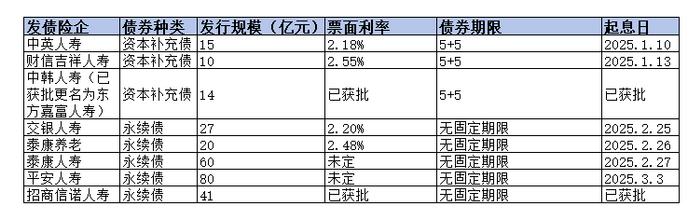

年内险企发债规模合计已达366亿元

3月19日,太平人寿保险有限公司(以下简称“太平人寿”)成功发行规模为90亿元的无固定期限资本债券(也称为“永续债”)。

图片来源于网络,如有侵权,请联系删除

今年以来,险企发债步履不停。数据显示,截至3月20日,险企发行资本补充债和永续债的规模合计达366亿元。

图片来源于网络,如有侵权,请联系删除

受访专家表示,险企加速发行债券,与偿付能力要求提高、市场利率环境走低、扩展业务需求等因素有关,此外,部分险企“赎旧发新”也推高了资本补充债和永续债的发行规模。未来,预计险企资本补充需求将维持在高位,会有更多险企尝试新型资本补充工具。

“赎旧发新”降成本

3月19日,太平人寿发行90亿元永续债,票面利率为2.40%。太平人寿公告显示,本期债券募集资金将依据适用法律和监管部门的批准用于补充发行人核心二级资本,提高发行人偿付能力,为发行人业务的良性发展创造条件,支持业务持续稳健发展。

Wind数据显示,截至3月20日,今年共有8家险企发行资本补充债和永续债,规模合计达366亿元。相较而言,2024年同期并无险企发行相关债券。

对此,南开大学金融发展研究院院长田利辉对《证券日报》记者表示,今年险企持续发债“补血”主要受四方面因素推动。一是随着“偿二代二期工程”的推进,保险公司的资本充足率面临更高的要求,迫使部分保险公司通过发行债券来补充资本。二是当前市场利率相对较低,使得保险公司可以通过发行新债券并以更低的成本替换旧债券,降低融资成本。三是市场竞争背景下,为支持业务的持续扩展和创新,保险公司需要充足的资本金作为后盾。四是增加资本金有助于提高险企的风险抵御能力和市场竞争力。

险企发行资本补充债和永续债的另一个特征是,发行债券的票面利率逐年下行。今年以来,险企发行债券的票面利率范围在2.18%—2.80%之间,与往年相比逐步走低。

这也成为推动险企“赎旧发新”的因素之一。公开信息显示,今年以来,已有中国平安人寿保险股份有限公司、农银人寿保险股份有限公司、中国人民财产保险股份有限公司等多家险企表示行使其资本补充债券发行人赎回选择权。

普华永道管理咨询(上海)有限公司中国金融行业管理咨询合伙人周瑾告诉《证券日报》记者,在债券发行时,设置赎回选择权,有利于发行人根据自身财务需要以及市场利率变化来采取应对措施,目的是在确保资本补充效果达成的前提下降低融资成本。“赎旧发新”可以降低融资成本,减轻财务负担,优化业绩表现。

永续债发行热度升温

今年以来,险企发行永续债的积极性有所提升。8家年内发行债券进行资本补充的险企中,有5家险企发行的债券为永续债,合计规模达327亿元。此外,招商信诺人寿保险有限公司拟于3月21日发行规模为10亿元的永续债,工银安盛人寿保险有限公司拟于3月25日发行规模为70亿元的永续债。这意味着,截至目前,今年险企已发行和拟发行的永续债总规模达407亿元,超过去年全年永续债359亿元的发行规模。

无固定期限资本债券,也称为“永续债”,是指保险公司发行的没有固定期限、含有减记或转股条款、在持续经营状态下和破产清算状态下均可以吸收损失、满足偿付能力监管要求的资本补充债券。资本补充债券和永续债是险企通过发债进行资本补充的主要方式。

永续债与资本补充债的区别在于,其可补充的资本不同。根据资本吸收损失的性质和能力,保险公司资本分为核心资本和附属资本。核心资本是指在保险公司持续经营状态下和破产清算状态下均可以吸收损失的资本,包括核心一级资本和核心二级资本。附属资本是指仅在保险公司破产清算状态下才可以吸收损失的资本,包括附属一级资本和附属二级资本。

国信证券经济研究所宏观固收分析师戴丹苗表示,当前保险公司存量债券主要为资本补充债和永续债,两者分别用于补充附属一级资本和核心二级资本。目前存量资本补充债和永续债均为次级债,此外,两者在清偿顺序、赎回、调整票面利率条款的设置、损失吸收条款的设置等方面也存在一定差异。

招银国际证券研究员马毓泽表示,考虑到资本补充债仅能补充险企的附属一级资本,对核心偿付能力充足率无法起到“增值”作用,而发行永续债可直接补充核心二级资本,提升险企的核心偿付能力充足率,预计2025年永续债的发行规模有望进一步扩容。

展望未来,田利辉表示,预计险企资本补充需求依然强烈,尤其是中小险企仍将面临较大的资本补充需求。除传统的资本补充债券外,预计会有更多保险公司尝试使用如优先股、可转换债券等新型资本补充工具。此外,监管部门可能会出台更多政策措施鼓励和支持保险公司,特别是中小险企,拓宽资本补充渠道,促进整个行业的健康发展。