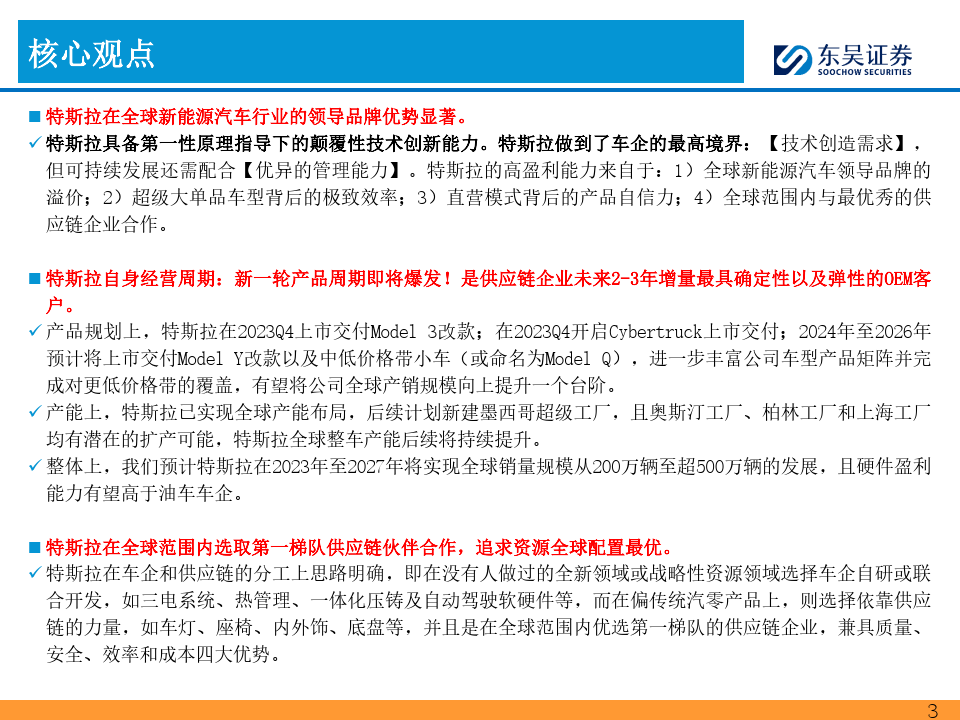

人保服务 ,拥有“如意行”驾乘险,出行更顺畅!_2024电子废弃物处理产业链上下游发展现状分析

2024电子废弃物处理产业链上下游发展现状分析

- 2024年4月3日 来源:互联网 540 29

-

电子废弃物,俗称“电子垃圾”,是指被废弃不再使用的电器或电子设备,主要包括电冰箱、空调、洗衣机、电视机等家用电器和计算机等通讯电子产品等电子科技的淘汰品。

图片来源于网络,如有侵权,请联系删除 -

随着电子产品更新换代的加速,电子废弃物的数量将持续增加,为电子废弃物处理行业提供了巨大的市场机遇。预计未来几年,电子废弃物处理行业的市场规模将持续扩大,成为全球范围内的重要产业。

图片来源于网络,如有侵权,请联系删除电子废弃物,俗称“电子垃圾”,是指被废弃不再使用的电器或电子设备,主要包括电冰箱、空调、洗衣机、电视机等家用电器和计算机等通讯电子产品等电子科技的淘汰品。电子垃圾需要谨慎处理,在一些发展中国家,电子垃圾的现象十分严重,造成的环境污染威胁着当地居民的身体健康。广东的贵屿镇是我国民间电子垃圾回收分解最为集中的地区,当地人由此获得丰厚收益的同时也面临着极为严重的污染威胁。

图片来源于网络,如有侵权,请联系删除电子废弃物种类繁多,大致可分为两类:一类是所含材料比较简单,对环境危害较轻的废旧电子产品,如电冰箱、洗衣机、空调机等家用电器以及医疗、科研电器等,这类产品的拆解和处理相对比较简单;另一类是所含材料比较复杂,对环境危害比较大的废旧电子产品,如电脑、电视机显像管内的铅,电脑元件中含有的砷、汞和其他有害物质,手机的原材料中的砷、镉、铅以及其他多种持久性和生物累积性的有毒物质等。

电子废弃物处理行业的产业链正在不断完善。从回收、拆解、处理、再利用等多个环节,形成了一个完整的产业链。各个环节的企业相互合作,形成了一个相对完善的市场格局。

随着全球电子产品的普及和更新换代速度的加快,电子废物的数量不断增加,电子废物拆解市场价值已经超过1000亿美元,并以每年10%的速度增长。特别是亚洲地区,作为电子废物拆解市场的最大市场,其市场规模占全球总量的50%以上,并且随着发展中国家经济的快速增长,这一市场规模有望进一步扩大。

2022年,受国内新冠疫情影响,全国家电行业承压增长,总体保持发展稳定。数据显示,2022年我国家电行业规模以上企业总产值为17958.7亿元,同比下降2.8%;销售收入为17541.2亿元。同比增长1.1%;利润总额为1418亿元,同比增长16.4%。

根据中研普华产业研究院发布的《》显示:

我国电子废弃物拆解回收利用行业市场规模稳步增长,数据显示,2022年我国电子废弃物拆解回收利用行业市场规模为241.1亿元,同比增长1.8%。其中,华东和中南地区是我国主要电子废弃物拆解回收利用市场,市场占比分别为37.3%和28.1%。

2024年3月20日,联合国机构发布的《全球电子垃圾监测》报告显示,2022年全球范围内共产生6200万吨电子垃圾,其中仅有不到四分之一被回收利用。这份报告还预测,按目前发展趋势,到2030年,电子垃圾产生量将比2022年增长33%,达到8200万吨;与此同时,2030年全球电子垃圾回收率将降至20%。报告强调,如果各国能在2030年将电子垃圾回收利用率提高到60%,这将在降低人类健康风险等方面产生超过380亿美元的经济效益。

电子废弃物具有潜在环境污染性和可作为再生资源回收利用的资源性。我国应根据国情,结合发达国家的经验,建立适宜的电子废弃物污染防治道路.应限制对环境造成严重污染的电子产品的生产,开发和研制符合环保要求的绿色电子产品。要鼓励发展电子废弃物回收处理产业,加强回收网络建设。积极增加科技投入,研发一批急需的无害化处理技术和再生资源加工利用技术。同时加强宣传教育,提高全民的环境保护意识,形成全社会重视、全民参与的局面,实现社会的可持续发展。

技术创新也在推动电子废弃物处理行业的发展。物理处理、化学处理、生物处理和热处理等多种处理方法的应用,使得电子废弃物的回收和处理更加高效和环保。特别是随着科技的进步,电子废弃物的处理技术也在不断升级和完善,推动了电子废弃物处理行业的技术创新和发展。

产业链协作和国际化发展也将成为电子废弃物处理行业的重要趋势。企业之间将加强合作,形成完整的产业链,实现资源的最大化回收利用和利益的共享。同时,随着全球环保意识的提高,国际合作将进一步加强,共同推动电子废弃物处理市场的规范化和智能化发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

相关文章推荐:

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

松节油是一种重要的工业原料,它是通过蒸馏或其他方法从松柏科植物的树脂中提取的液体,主要成分是萜烯。这种液体能以...

随着全球人口增长、健康意识提升以及医疗体系完善,制药行业持续保持快速增长,为制药机械行业提供了巨大的市场空间。...

保鲜膜是一种用于包裹、覆盖食物以延长其保鲜期的材料。它通常是一种塑料薄膜,具有良好的密封性和柔韧性,能够有效地...

化妆品产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,产品种类繁多,化妆品行业是需求多样化、产...

随着科技的不断进步和应用领域的拓展,新型复合材料和先进技术不断涌现。例如,碳纤维复合材料因其高强度和轻量化特性...

过去一年,光伏制造端产量、发电新增装机等多个指标连创新高,但产业链各环节产品价格却几乎全线“跳水”,产业存在过...