人保财险政银保 ,人保护你周全_2024胶囊剂行业产业链全景及未来市场发展分析

2024胶囊剂行业产业链全景及未来市场发展分析

- 2024年4月10日 来源:互联网 1433 95

-

胶囊剂是仅次于片剂的第二大口服剂型。内容物可以是粉末、粒子、微丸、甚至是流体或半流体。胶囊可分为空心胶囊和软胶囊,两者应用范围不同。软胶囊是成膜材料与内容物同时加工而成,一般用于油性物质;空心胶囊由帽体两部分组成,一般用于水溶性药物。

图片来源于网络,如有侵权,请联系删除 -

胶囊剂是仅次于片剂的第二大口服剂型。内容物可以是粉末、粒子、微丸、甚至是流体或半流体。胶囊可分为空心胶囊和软胶囊,两者应用范围不同。软胶囊是成膜材料与内容物同时加工而成,一般用于油性物质;空心胶囊由帽体两部分组成,一般用于水溶性药物。

图片来源于网络,如有侵权,请联系删除与其他口服药物剂型相比,胶囊剂具有更强的消费偏好和更高的研发效率。胶囊剂能够有效掩盖药物的不良气味,提高药物成分的稳定性,改善药物的顺应性,因此更受消费者青睐。

图片来源于网络,如有侵权,请联系删除胶囊剂行业产业链全景

在上游,主要涉及化工及食品加工行业,包括基础化学原料药制造业、农副食品加工业、食品及饲料添加剂制造业等。明胶行业作为药用软胶囊行业上游产业中的主要行业,为胶囊制造提供了关键原料。此外,近年来也有用甲基纤维素、海藻酸钠或钙盐、PVA及其他高分子材料制成胶囊,这些材料可以改变胶囊的溶解性、机械应力或达到肠溶的目的。

中游则是胶囊剂的生产制造环节,包括胶囊壳的制备和药物的填充等工艺。胶囊壳通常由明胶或植物胶等原材料经过搅拌、加热等处理制成。然后,将特定的药物装在软硬适宜的可溶性容纳物中或装在明胶制成的适当形状的囊壳中制成胶囊剂。这一环节需要确保药物粉末或颗粒的质量和均匀性,以及胶囊壳的质量和形状。

在下游,胶囊剂行业的主要客户来自制药工业和保健食品行业。制药工业涉及的主要细分领域包括化学药、中成药以及生物制药。

根据中研普华产业研究院发布的显示:

常见的胶囊类型有普通胶囊、肠溶胶囊、缓释胶囊和控释胶囊。一般来说药品通用名上会清楚写出是肠溶、缓释还是控释胶囊,如果未标注的就是普通胶囊,如阿莫西林胶囊、布洛芬胶囊、缬沙坦胶囊等。

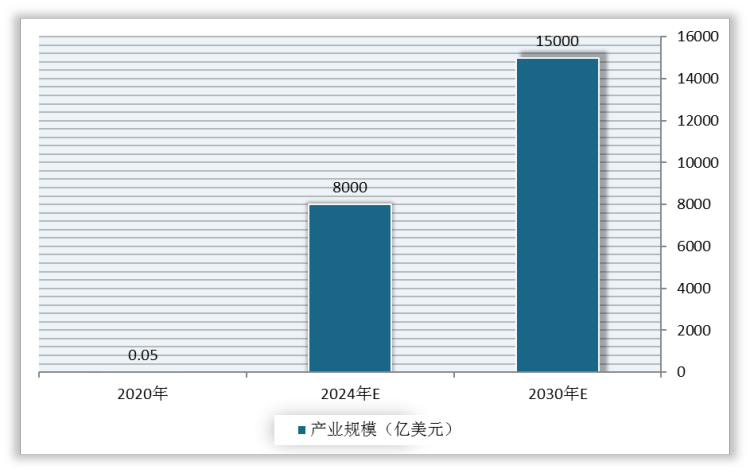

根据预测,全球胶囊市场需求在1.7万亿粒。随着国内药品消费量的逐年增加,以及中药剂型的现代化发展,对药用空心胶囊的需求也在逐年增长。此外,随着人们对保健品的需求增加,由保健品带动的药用空心胶囊市场需求也在连年提高。

胶囊除作为口服药物的载体外,还可以用于装载吸入性干粉(如噻托溴铵粉吸入剂)、阴道给药载体(如硝酸咪康唑的阴道软胶囊)等。

近百年来,动物源性胶囊占据了世界90%以上的胶囊市场,而它主要是通过提炼动物的皮和骨骼制作而成。因动物皮骨存在动物源性疾病和兽药残留的隐患,同时在制作、存放和运输过程中需要加防腐剂和抑菌剂,从而带来更多不确定的安全风险。

植物胶囊在生产过程中不需要添加稳定剂、防腐剂等添加剂,具有绿色、安全、适用性广、无交联反应风险、稳定性高等显著优点,但其成本较高、溶出性能尚未改善,成为限制植物胶囊在医药产品领域推广的主要因素。

植物胶囊能够满足特殊宗教信仰人群和素食主义者的需求,目前植物胶囊已经在全球保健品领域逐步推广应用。目前,国内外只有极少数的厂家可以生产无凝胶剂的HPMC植物空心胶囊,随着未来行业技术水平不断提高,尤其对植物胶囊溶出度的改善,以及国内对于药品包装材料相关政策逐步完善,植物胶囊有望在医药产品领域,特别是在对胶囊吸湿性要求较高的中医药行业打开市场空间。

胶囊剂行业在医药工业的发展和市场需求增长的推动下,呈现出良好的发展态势。随着技术的不断创新和市场的不断扩大,胶囊剂行业有望继续保持稳健的发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

电力行业是一个综合性极强的领域,它负责将煤炭、核燃料、石油、天然气以及太阳能等多样化的能源形式转化为电能。这一...

丰田汽车公司与中国五矿集团有限公司以及旗下几家公司在车载动力电池梯次利用和资源循环业务方面达成了一系列战略合作...

电力安全是指在电力生产、输送、分配和使用过程中,保障人身安全和设备设施安全,防止事故发生以及控制环境污染的目标...

光伏玻璃又称“光电玻璃”,是一种利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。它由玻璃、太阳能电...

深圳市机器人协会发布《2023年深圳市机器人产业发展白皮书》。数据显示,2023年深圳市机器人产业产业链总产值为1797亿...

镍是一种具有延展和铁磁等性质的金属,可以用来制作不锈钢和其他种类的抗腐蚀合金等,是当代重要的工业金属,相较于其...