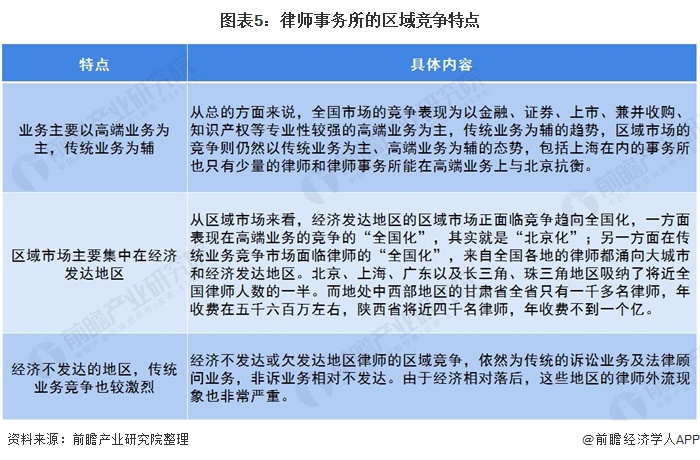

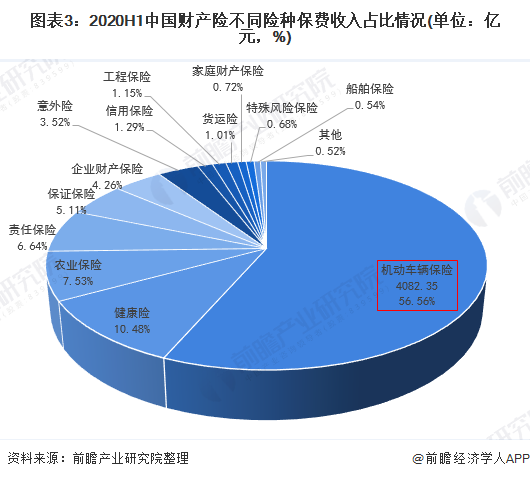

人保车险,人保财险 _2024年中国存储芯片行业竞争格局及重点龙头企业分析

2024年中国存储芯片行业竞争格局及重点龙头企业分析

- 2024年4月2日 来源:中研网 347 15

-

存储芯片的发展,不仅推动了半导体技术的进步,也带动了相关产业链的发展。从上游的原材料供应,到中游的芯片制造与封装,再到下游的消费电子、信息通信等应用领域,存储芯片都扮演着至关重要的角色。

图片来源于网络,如有侵权,请联系删除 -

存储芯片,作为半导体产业的一颗璀璨明珠,以其独特的半导体电路作为存储媒介,承载着保存二进制数据的重要使命。作为记忆设备的核心,它在现代社会中发挥着不可或缺的作用,无论是个人电子设备还是大型数据中心,都离不开它的支持。

图片来源于网络,如有侵权,请联系删除在全球半导体市场的版图中,存储芯片占据着举足轻重的地位,其市场份额大致占据四分之一至三分之一的份额。这一数字不仅体现了存储芯片在半导体产业中的重要地位,也反映了其在全球科技产业链中的广泛应用和深远影响。

存储芯片的发展,不仅推动了半导体技术的进步,也带动了相关产业链的发展。从上游的原材料供应,到中游的芯片制造与封装,再到下游的消费电子、信息通信等应用领域,存储芯片都扮演着至关重要的角色。

中国存储芯片行业的竞争格局相当复杂且多元,涉及多个维度,包括企业规模、技术实力、市场份额、产品布局等。以下是对中国存储芯片行业竞争格局的详细分析:

企业规模与技术实力:中国的存储芯片行业拥有一定数量的领军企业,这些企业往往具有较大的生产规模和较强的技术实力。这些企业通过自主研发和技术创新,不断提升产品性能和质量,在行业中占据一定的市场地位。然而,与国际领先企业相比,中国的存储芯片企业在技术水平和生产规模上仍存在一定的差距。

市场份额:中国存储芯片市场的竞争格局较为分散,众多企业在市场中争夺份额。尽管领军企业占据了一定的市场份额,但整个行业尚未形成明显的垄断格局。这使得中小企业有机会通过差异化竞争和创新策略来获取市场份额。

产品布局:在存储芯片产品布局方面,中国的企业主要集中在DRAM和NAND Flash两大主流存储芯片领域。然而,由于技术门槛较高,国内企业在高端市场的竞争力相对较弱。此外,一些企业还涉足非易失性存储器芯片领域,如NOR Flash和EEPROM等,以拓展产品线和满足不同市场需求。

供应链与生态系统:存储芯片行业的竞争不仅仅体现在产品本身,还包括供应链和生态系统的构建。在这方面,国内企业需要加强与上下游企业的合作,优化供应链管理,提高生产效率和质量。同时,还需要积极参与国际竞争与合作,推动产业生态的健康发展。

1.营收情况

据中研普华产业研究院发布的显示,在国家对半导体产业的大力扶持下,我国存储芯片行业呈现出蓬勃发展的态势,孕育出了一批优秀的企业,其中兆易创新、东芯股份和普冉股份无疑是行业中的佼佼者。这些企业在营业收入上的表现,不仅反映了自身的发展实力,也彰显了我国存储芯片行业的整体进步。

兆易创新作为国内存储芯片行业的龙头企业,近年来营业收入持续攀升,远超东芯股份和普冉股份。2021年,兆易创新的营收近乎翻倍,达到了惊人的85.1亿元,这一增长速度不仅远超同行业的其他企业,也凸显了其在市场中的强大竞争力。

图表:2018-2022年中国存储芯片重点企业营收情况

而东芯股份和普冉股份虽然与兆易创新在规模上存在一定的差距,但同样在各自的领域里取得了不俗的成绩。截至2022年第三季度,东芯股份和普冉股份分别实现了9.48亿元和7.64亿元的总营收,虽然与兆易创新相比仍有差距,但这一成绩也足以证明它们在行业中的稳定地位和持续的发展潜力。

综合来看,兆易创新、东芯股份和普冉股份作为我国存储芯片行业的重点企业,在营业收入上的表现均十分亮眼。这不仅体现了国家大力发展半导体产业的政策效应,也展示了我国存储芯片企业在技术创新和市场拓展方面的积极成果。未来,随着国家对半导体产业的持续支持和市场需求的不断增长,这些企业有望继续保持强劲的发展势头,为我国存储芯片行业的繁荣发展贡献更多力量。

2.利润情况

从兆易创新、东芯股份和普冉股份这三家企业的净利润情况来看,它们各自呈现出不同的盈利趋势。在2020年之前,普冉股份和东芯股份的盈利水平相对较低,且东芯股份在2018年和2019年连续两年出现了亏损,分别达到了0.2亿元和0.64亿元。这一时期的盈利状况表明,这两家企业在市场竞争中面临着一定的挑战,需要进一步提升自身的盈利能力和市场竞争力。

图表:2018-2022年中国存储芯片重点企业净利润情况

然而,进入2021年后,随着行业环境的改善和企业自身努力,普冉股份和东芯股份的盈利能力得到了较大程度的提升。这一年,两家企业的净利润均突破了两亿元大关,其中普冉股份实现了2.91亿元的净利润,东芯股份也达到了2.62亿元。这一成绩不仅反映了企业在行业中的竞争力提升,也表明了它们在经营管理和市场拓展方面取得了显著的进步。

与普冉股份和东芯股份相比,兆易创新在净利润方面一直保持着较为优秀的表现。多年来,兆易创新的净利润呈现逐年稳定上升的趋势,这主要得益于其强大的技术实力、完善的产品线和广泛的市场覆盖。作为行业的龙头企业,兆易创新在存储芯片领域具有较高的市场占有率和品牌影响力,这为其持续盈利提供了有力保障。

更多存储芯片行业深度分析,请点击查看中研普华产业研究院发布的《》。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

塔式起重机简述塔式起重机一般指塔吊。塔吊是建筑工地上最常用的一种起重设备又名“塔式起重机”,以一节一节的接长(...

起重机械亦可称为起重设备,是工业、交通、建筑企业中实现生产过程机械化、自动化,减轻繁重体力劳动,提高劳动生产率...

起重机是一种悬挂在吊臂上的机械设备,用于将重量超过人力或蒸汽动力能力的物体或货物移动或悬挂起来。起重机广泛应用...

随着生成式人工智能 、Web3和元宇宙等新兴科技的日益发展,井喷式的数据增长对基础设施提出了更高要求。全球范围内企...

气密检漏机行业是一个专注于生产用于检测产品气密性的机器设备的行业。这些机器广泛应用于需要确保密封性能的场景,如...

冷水机组行业应用领域及未来发展趋势分析2024一、冷水机组应用领域据中研普华产业院研究报告《2024-2029年中国冷水机2...