2024年3月26日最新粉状活性炭价格行情走势查询

小微

小微

51945

2024月03月26日

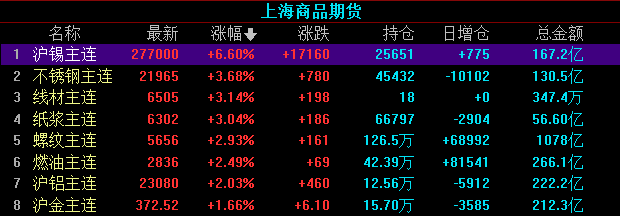

曲合期货网提供2024年3月26日粉状活性炭价格最新行情、粉状活性炭价格今日报价查询、粉状活性炭最新走势分析。

图片来源于网络,如有侵权,请联系删除

| 品种 | 报价 | 规格 | 产地 |

|---|---|---|---|

| 粉状活性炭 | 3800(元/吨) | 木质粉状 400碘值 | 国产 |

今日(2024年3月26日)国产粉状活性炭(规格:木质粉状 400碘值)最新价格行情报3800元/吨。

图片来源于网络,如有侵权,请联系删除

备注:行情数据仅供参考,不作为投资依据

图片来源于网络,如有侵权,请联系删除