包装饮用水行业是指专注于生产和销售密封于符合食品安全标准和相关规定的包装容器中,可供直接饮用的水的行业。这些水可能直接来源于地表水、地下水或公共供水系统,并经过一系列加工处理,如过滤、净化、消毒等,以确保其达到饮用标准。

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的分析

包装饮用水行业的产品种类繁多,根据水源、处理方式和成分的不同,可以分为饮用天然矿泉水、饮用纯净水、饮用天然泉水、饮用天然水以及其他饮用水等多个类别。

在包装饮用水行业中,产业链的上游主要包括水源勘测、水处理、包装材料及设备等环节,这些环节为产品的生产提供了基础保障。中游则是包装饮用水的生产供应环节,包括水的加工处理、灌装、包装等过程。下游则是流通销售环节,包括线上及线下消费渠道,如超市、便利店、电商平台等,这些渠道将产品送达消费者手中。

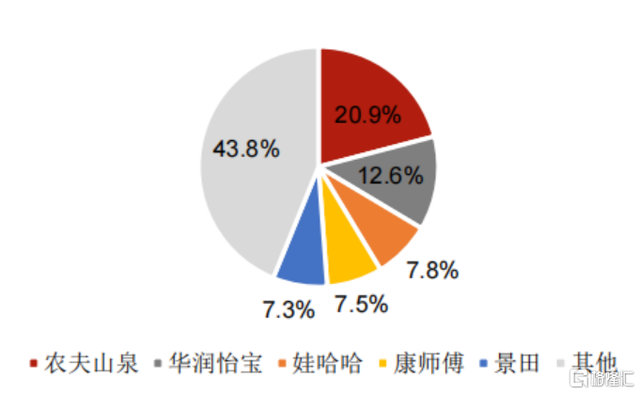

包装饮用水行业的市场发展现状

近年来,包装饮用水行业市场规模持续扩大,显示出强劲的增长动力。到2024年,中国包装饮用水市场规模预计将达到3371亿元,并保持高达10.8%的年复合增长率。未来几年,市场规模仍将以8%~9%的速度增长,显示出行业发展的巨大潜力。这一增长主要得益于消费升级、健康饮水意识提升以及城市化进程的加快。

随着生活水平的提高和健康意识的增强,消费者对包装饮用水的需求不断增长,对产品的品质和口感要求也越来越高。这推动了企业加大对水质和生产工艺的控制力度,以及不断推出新产品以满足不同消费群体的需求。例如,添加维生素、电解质等功能性成分的饮用水逐渐受到青睐,产品多样化和功能化成为行业发展的一个重要趋势。此外,消费者对包装材料的环保性要求也越来越高,促使企业推出更环保的包装材料和可回收的瓶子。

1.市场风险

包装饮用水行业面临的市场风险主要源于市场需求的不确定性。随着消费者健康意识的提升和生活方式的改变,包装饮用水市场需求持续增长,但这种增长可能受到多种因素的影响,如经济状况、季节性变化、人口流动等。此外,市场竞争的加剧也是市场风险的一个重要方面。目前,市场上已经存在众多知名品牌,如农夫山泉、怡宝、百岁山等,它们通过产品创新和市场营销手段来保持竞争优势。同时,新兴品牌的不断涌现也增加了市场的竞争激烈程度。这种竞争可能导致市场份额的不稳定,对投资者的预期收益构成威胁。

2.环境风险

包装饮用水企业在生产过程中可能会产生废水和废气等污染物,如果处理不当,可能对环境造成污染,进而引发政府处罚、消费者抵制等风险。此外,水源地的污染也是环境风险的一个重要方面。如果水源地受到污染,企业的生产将受到严重影响,甚至可能导致停产。

3.质量风险

包装饮用水是与消费者健康直接相关的产品,如果产品质量出现问题,如水源污染、生产过程中的不合规操作等,可能导致消费者健康受损,进而引发企业的声誉损失和法律责任。因此,企业需要严格把控产品质量,确保产品符合相关标准和法规要求。

4.财务风险

包装饮用水行业的投资需要持续的资金投入,包括设备更新、研发成本、市场推广等。如果市场表现不如预期,投资者可能面临资金回笼困难的问题。此外,随着市场竞争的加剧和消费者需求的多样化,企业可能需要不断加大投入来保持竞争优势,这也将增加企业的财务风险。

综上所述,包装饮用水行业的投资风险是多方面的,投资者在决策前应对这些风险进行充分的认识和评估。同时,投资者还需要关注市场变化和技术创新等因素,以抓住行业发展的机遇。此外,企业也需要通过加强内部管理、提高产品质量、创新营销策略等方式来降低风险并提高竞争力。

了解更多本行业研究分析详见中研普华产业研究院发布的。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。