钛白粉价格年内迎第三轮上调 行业产能持续扩张

(原标题:钛白粉价格年内迎第三轮上调 行业产能持续扩张)

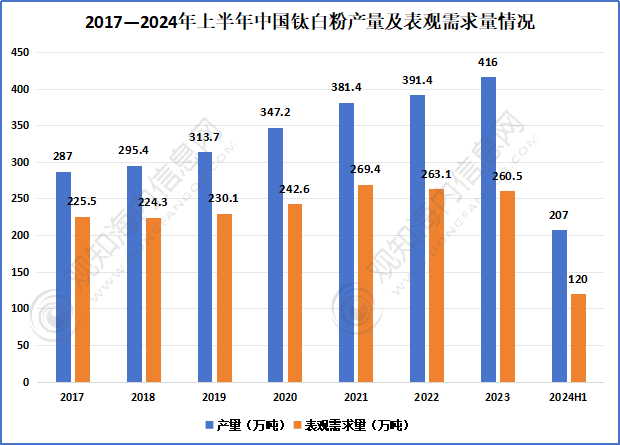

图片来源于网络,如有侵权,请联系删除

证券时报记者 刘俊伶

3月25日,钛白粉概念股明显走高,鲁北化工涨停,安纳达盘中涨停,收盘涨7.71%,惠云钛业涨8.64%。3月以来,钛白粉概念股集体上涨,平均涨幅达到10.01%,鲁北化工、惠云钛业涨幅居前,均在19%以上。

钛白粉行业年内掀起第三次涨价潮

消息面上,近期,钛白粉行业掀起一轮涨价潮。

日前,行业龙头龙佰集团发布调价函,3月21日起,公司各种型号的钛白粉销售价格在原价基础上对国内各类市场上调500元人民币/吨,对国际各类客户上调70美元/吨。

其他国内厂家陆续跟进,包括惠云钛业、中核钛白、安纳达等。截至3月24日,共有18家钛白粉企业发布涨价函,涨价力度与龙佰集团相同。海外厂商亦宣布涨价,科慕(Chemours)宣布4月1日起对在亚太地区售卖的所有等级的钛白粉产品进行提价,提价幅度为100美元/吨。钛白粉企业普遍在调价函中表示,涨价主要根据当前市场情况、原辅材料供给现状等。

此前国内钛白粉企业于今年1―2月连续两次上调钛白粉销售价格,第一轮涨价幅度多在300元/吨至500元/吨,第二轮涨价幅度多在300元/吨。相较前两轮涨价,本轮涨价力度更大,覆盖企业更广,钛白粉企业利润有望修复。截至最新,华南市场金红石型与锐钛型钛白粉主流价分别为1.48万元/吨、1.31万元/吨,较年内低点分别上涨4.8%、4.59%。

我国钛白粉产能持续扩张

钛白粉其主要成分为二氧化钛,是一种性能优异的白色颜料,具有良好的遮盖力和着色力,广泛应用于涂料、塑料、造纸、油墨等众多领域,应用面涉及各工业领域和人们日常生活,成为市场价值仅次于合成氨和磷化工的第三大无机化工产品,钛白粉工业的发展备受重视。

近年来,我国钛白粉行业产能持续扩张。根据中研普华研究院发布的报告,截至2024年年底,中国钛白粉总产能已达605万吨,同比增长16.5%,产量也随之增长,预计全年产量达到450万吨至460万吨。此外,据不完全统计,2025年至少有5个钛白粉项目计划投产,预计新增产能达130万吨,届时中国钛白粉总产能将达到700万吨/年以上。

从需求端来看,得益于全球经济复苏和基建行业持续修复,钛白粉需求稳中有升,此外新能源汽车、光伏涂料等高端领域需求也贡献了一定增量。东兴证券研报认为,钛白粉属于地产后周期品种,当前行业盈利处于较低水平。随着国内宏观经济政策持续发力,整体需求端有望改善,钛白粉需求有望得到提振,行业中长期盈利水平有望回升。

部分钛白粉概念股获融资资金加仓

从业绩上来看,已发布2024年度业绩相关公告的上市公司中,鲁北化工、中核钛白实现归母净利润同比增长。鲁北化工年报显示,实现归母净利润2.61亿元,同比增长157.28%,对于钛白粉行业供需格局,公司在年报中表示,伴随着房地产相关政策落地生效、城镇化率稳步提高维稳城镇住房基本盘等利好,终端需求建筑行业有望保持良好的复苏增长势头,需求端整体或将呈现缓慢向好态势。

中核钛白年报显示,公司实现归母净利润5.65亿元,同比增长34.84%。公司在接受投资者调研活动中表示,在钛白粉产品研发方面,围绕新能源材料、高端涂料、高端装饰纸等下游领域进行技术攻关,提升产品品质,开展了下游绿色应用领域开发及可再生生物基有机表面处理钛白粉技术研制等工作。

从资金面来看,3只钛白粉概念股本月以来获得融资资金加仓,坤彩科技、龙佰集团、惠云钛业融资净买入分别为3851.74万元、1534.38万元、71.66万元。