7月18日晚间,万科公告称,为满足经营需要,万科向银行融资147.28亿元。

图片来源于网络,如有侵权,请联系删除

一、融资概况

图片来源于网络,如有侵权,请联系删除

融资主体:万科企业股份有限公司(简称“万科”)

融资金额:合计人民币147.28亿元

融资期限:均为4年

公告时间:2024年7月18日晚间

二、担保情况

担保方:万科全资子公司深圳市九州房地产开发有限公司、重庆溪畔置业有限公司

担保方式:分别以持有的土地抵押给银行

担保目的:为万科在上述银行融资事项提供相应的担保

三、公司财务状况

截至2024年3月31日,万科的主要财务数据如下:

资产总额:1.46万亿元(合并报表口径)

负债总额:1.06万亿元

净资产:3995.33亿元

营业收入:615.94亿元(2024年1月至3月)

利润总额:6.99亿元(2024年1月至3月)

归属母公司股东的净利润:亏损3.62亿元(2024年1月至3月)

四、对外担保情况

截至2024年6月30日:

万科担保余额人民币524.98亿元

占公司2023年末经审计归属于上市公司股东净资产的比重为20.93%

其中,公司及控股子公司为公司及其他控股子公司提供担保余额人民币523.15亿元

公司及控股子公司对联营公司及合营公司提供担保余额人民币1.83亿元

公司无逾期担保和涉及诉讼的担保

本次担保发生后:

万科对外担保总额将为766.48亿元

占公司2023年末经审计归属于上市公司股东净资产的比重将为30.56%

五、融资背景与影响

融资渠道:万科表示,公司获得金融机构极大支持,融资渠道保持通畅。今年以来,公司合计新增融资、再融资超600亿元,对应偿还超过500亿元。

融资模式转型:万科融资模式转型取得了较大进展,项目白名单方面按照“应报尽报”原则积极申请,大部分在建项目都已向属地城市做了申报。同时,公司也利用经营性物业贷的机会,积极开展专项行动,上半年新增149.8亿元。

债务偿还规划:上半年,万科完成了公开市场债务的安全兑付,下半年有关债务偿还已有安排。公开市场债务方面,上半年公司完成3笔境外债的偿付,折合人民币约105亿元,年内已无到期的境外公开市场债务;完成3笔境内公司债和中票的偿付,合计50亿元。下半年,境内公开债券还剩余2笔,合计共43亿元,通过经营端现金流、过渡银团等渠道已有相应偿还安排。

万科此次向银行融资147.28亿元,旨在满足经营需要,并通过全资子公司提供的土地抵押担保来增强融资的可行性。此举体现了万科在当前市场环境下的稳健经营策略和融资渠道的多样性。同时,万科也通过融资模式转型和债务偿还规划来巩固公司的现金流和财务稳健性。

万科全资子公司深圳市九州房地产开发有限公司、重庆溪畔置业有限公司分别以持有的土地抵押给银行,为万科在上述银行融资事项提供相应的担保,期限均为4年。

截至2024年3月31日,万科合并报表口径资产总额1.46万亿元,负债总额1.06万亿元,净资产3995.33亿元;2024年1月至3月,万科营业收入615.94亿元,利润总额6.99亿元,归属母公司股东的净利润为亏损3.62亿元。

近期,万科频频披露银行融资的最新动向。对于公司融资现状,7月9日,万科在投资者关系活动记录表中披露称,公司获得金融机构极大支持,融资渠道保持通畅。今年以来,公司合计新增融资、再融资超600亿元,对应偿还超过500亿元。过程中主要金融机构都给予了公司极大支持。

万科表示,公司融资模式转型取得了较大进展。融资模式转型是一揽子方案当中的重要内容。项目白名单方面,按照“应报尽报”原则积极申请,公司大部分在建项目都已经向属地城市做了申报。公司也利用经营性物业贷的机会,积极开展专项行动,上半年新增149.8亿元。

关于外界关心的银团贷款,万科方面表示,公司正在有序推进。5月,公司获得招商银行牵头的200亿元银团贷款,这也是近年来房地产单笔金额较大的一笔贷款;6月,落地交行固融资产包融资。未来公司还将继续争取银团贷款机会,巩固公司现金流。对于接下来的债务偿还规划,万科方面称,上半年公司完成了公开市场债务的安全兑付,下半年有关债务偿还已有安排。

公开市场债务方面,上半年公司完成3笔境外债的偿付,折合人民币约105亿元,年内已无到期的境外公开市场债务;完成3笔境内公司债和中票的偿付,合计50亿元。下半年,境内公开债券还剩余2笔,合计共43亿元,通过经营端现金流、过渡银团等渠道已有相应偿还安排。

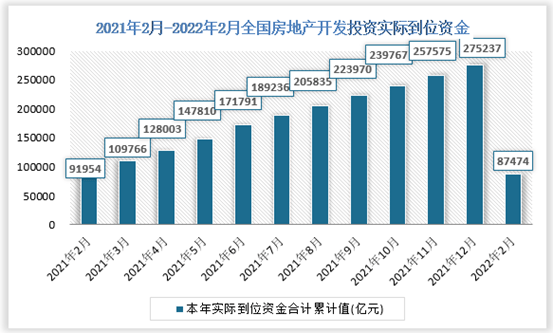

根据中研普华产业研究院发布的显示:

1—5月份,房地产开发企业到位资金42571亿元,同比下降24.3%。其中,国内贷款6810亿元,下降6.2%;利用外资11亿元,下降20.3%;自筹资金14816亿元,下降9.8%;定金及预收款12584亿元,下降36.7%;个人按揭贷款6191亿元,下降40.2%。

房地产项目开发具有开发周期长、投入资金大、涉及合作方多的行业特征。从市场研究到土地获得、投资决策、规划设计、市场营销、建设施工、销售服务和物业管理的开发流程中,项目开发涉及到多个领域。

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%;其中,住宅投资30824亿元,下降10.6%。房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。

房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

1—5月份,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。5月末,商品房待售面积74256万平方米,同比增长15.8%。其中,住宅待售面积增长24.6%。

房地产行业市场发展现状可以从多个维度进行分析,以下是对当前房地产行业市场发展现状的概述:

一、市场整体表现

新房市场:2024年以来,全国新房市场整体延续调整态势,尽管政策层面有所放松,但整体市场仍面临较大的下行压力。据数据显示,上半年重点城市新房成交累计同比下降显著,二手房成交面积累计同比下降,但降幅小于新房,显示出二手房市场在“以价换量”策略下表现出一定的韧性。

二手房市场:在“以价换量”的带动下,二手房市场成交保持一定规模,部分核心城市二手房成交率先好转。上半年百城二手房价格累计下跌,但跌幅有所收窄,部分城市如上海、深圳、杭州等二手房市场表现明显优于新房。

二、政策环境

政策基调:房地产政策主基调延续宽松,政策侧重点转向“去库存”和“稳市场”。中央及地方政府相继出台了一系列宽松政策,包括降低首付比例、取消房贷利率下限、调整限购和信贷政策等,以刺激市场需求。

政策效果:随着政策的逐步落地,部分城市市场出现企稳迹象,但整体政策见效仍需时间。预计下半年政策将持续发力,进一步稳定市场。

三、市场供求与价格

市场供求:上半年新房销售表现较弱,重点城市新建商品住宅销售面积同比下降显著。然而,随着政策效果的显现和基数效应的减弱,部分月份成交面积同比降幅有所收窄。二手房市场则表现出较好的韧性,成交套数同比降幅较小,部分月份甚至出现正增长。

价格变化:新房价格受改善型楼盘入市带动呈现结构性上涨态势,但整体涨幅有限。二手房价格则延续下行态势,但跌幅有所收窄。

四、土地市场

供求规模:上半年全国住宅用地供求规模同比降幅均超30%,土地成交楼面均价和溢价率均较去年同期下降。房企投资继续聚焦核心城市,土地成交的城市集中度进一步提升。

土拍热度:进入二季度后,由于优质地块较少叠加房企拿地意愿尚未修复,土拍热度整体较低。但部分核心城市如上海、杭州、成都等地部分地块尚能竞拍出高溢价。

五、未来展望

市场趋势:预计在政策托底和高基数效应减弱的影响下,下半年全国新房销售同比降幅将逐步收窄。但由于居民收入预期、房价下跌预期尚未明显改善以及行业下行压力仍存等因素制约下,新房市场或仍处于筑底阶段。

供应与投资:新开工面积下行态势难改全年预计同比降幅仍较大;房地产开发投资额在低基数效应显现下下半年同比降幅或有收窄但全年投资表现预计仍偏弱。

当前房地产行业市场仍处于调整阶段但政策层面已出现积极变化未来市场走势将受到政策、供求关系、价格变化等多重因素的影响。

房地产行业市场未来的发展趋势可以从多个角度进行预测和归纳。以下是基于当前市场情况、政策动向和专家观点的综合分析:

市场供需关系变化:

随着新生儿出生数量下降和人口自然增长率的放缓,未来刚需和改善型购房需求可能会逐渐减少。这将对高房价形成一定的压力,导致市场供需关系发生变化。

同时,城镇化率的提高和人口流动的趋势,使得一些城市的人口流入与流出将更加明显,这将对房地产市场的区域差异产生影响。

政策调控持续:

政府将继续加强对房地产市场的调控,以维护市场的稳定和健康发展。这可能包括进一步限制投资性购房、加大对违规购房行为的处罚力度、优化土地供应和土地利用政策等措施。

调控政策的目标是保持房价的稳定增长,避免市场出现过热或过冷的情况。这将有利于投资者和购房者的利益,同时也符合经济发展的长远利益。

房地产市场结构调整:

房地产市场将从高速发展向高质量发展转变,更加注重建筑质量和居住环境的提升。这意味着未来将有更多的高质量、高品质的新房入市,满足居民对美好生活的追求。

同时,随着房地产市场的逐渐成熟和竞争加剧,行业洗牌将不可避免。部分房企将消失或被并购重组,优质房企将获得更多的发展机会。

租赁市场崛起:

随着租赁政策的出台和市场需求的增长,租赁市场将逐渐崛起并成为房地产市场的重要组成部分。这将为投资者提供更多的投资机会和选择,同时也将缓解部分购房者的住房压力。

数字化转型和智能化升级:

随着科技的进步和数字化、智能化技术的应用,房地产行业将实现数字化转型和智能化升级。这将提高房地产行业的效率和服务质量,同时也将推动房地产市场的创新和发展。

区域市场差异明显:

由于人口流动和经济发展不平衡等因素的影响,不同地区的房地产市场将呈现明显的差异。一些人口流入量大、经济发展快的城市将保持较高的房价水平,而一些人口流出量大、经济发展慢的城市则可能面临房价下跌的压力。

房地产行业市场未来的发展趋势将受到政策调控、市场供需关系变化、房地产市场结构调整、租赁市场崛起、数字化转型和智能化升级以及区域市场差异等多种因素的影响。投资者和购房者需要密切关注市场动态和政策变化,做出明智的决策。

新政出台后,低首付、低利率的政策效果持续释放,不仅带动部分刚需客户入市,同时也提高了改善性住房交易的活跃度。根据相关统计数据显示,5月18日到6月17日,深圳新房住宅成交2286套,比新政前一个月上涨3.96%;二手住宅共成交4136套,比新政前一个月上涨2.86%。

业内专家表示,从最近出炉的数据来看,楼市信心正在加速重建,进入下半年,更多城市房地产市场有望企稳。

更多行业详情请点击中研普华产业研究院发布的