证监会出台12条措施 持续优化短线交易监管

60778

2026月03月07日

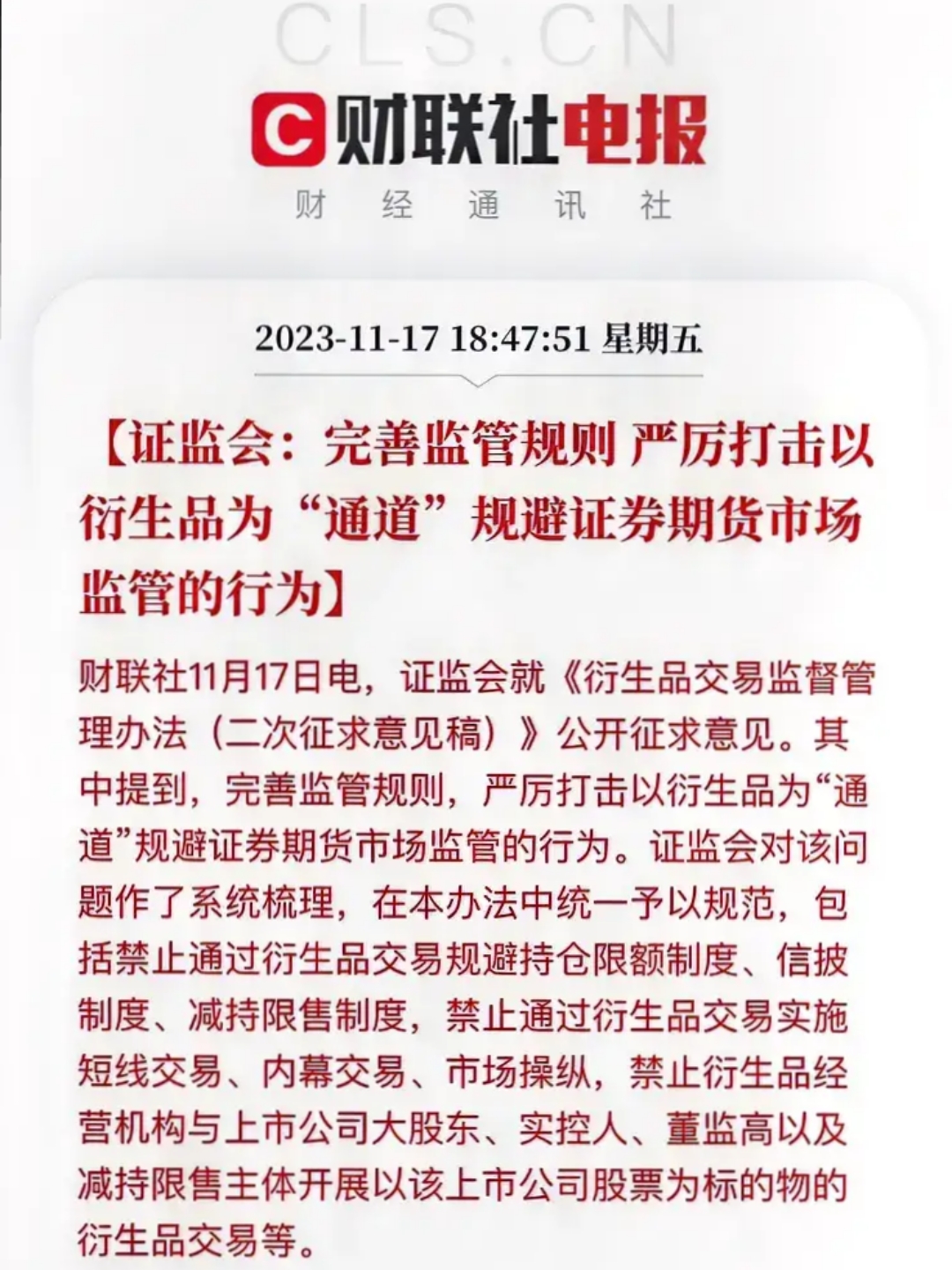

中国证监会3月6日消息,为落实证券法规定的短线交易监管制度,便于中长期资金入市,证监会制定发布《关于短线交易监管的若干规定》,自2026年4月7日起施行。规定回应市场关切,进一步明确了大股东、董监高短线交易有关监管安排。

图片来源于网络,如有侵权,请联系删除

规定共12条,主要内容包括:明确适用主体和券种范围。规定买入卖出时均具备大股东、董监高身份和买入时不具备但卖出时具备的,需遵守短线交易制度;规定“其他具有股权性质的证券”包括存托凭证等,细化明确监管要求等。

图片来源于网络,如有侵权,请联系删除