αβγδ社会动力学模型:基于经典命题的整合性重构与扬弃

(原标题:αβγδ社会动力学模型:基于经典命题的整合性重构与扬弃)

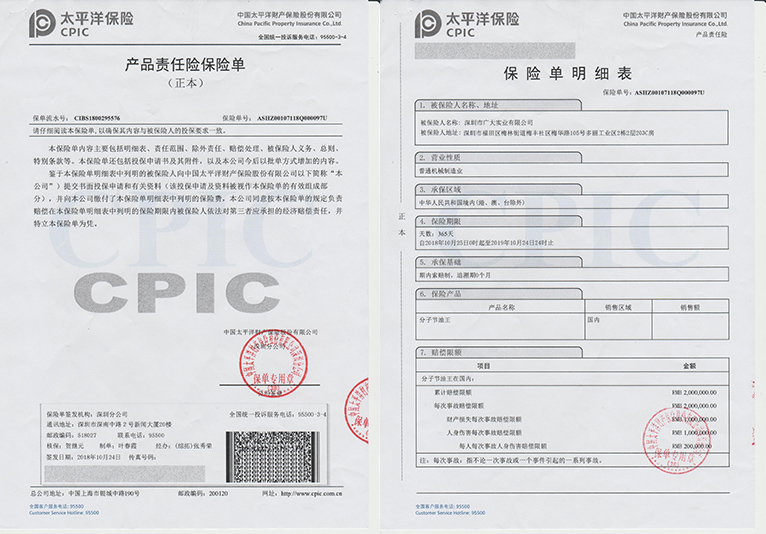

图片来源于网络,如有侵权,请联系删除

引言:在思想交汇处构建分析框架

图片来源于网络,如有侵权,请联系删除

任何具有解释力的社会理论模型,皆非凭空产生,而是深植于学术传统与思想脉络的再创造。αβγδ社会动力理论模型的提出,正是试图在现代社会复杂性日益凸显的背景下,对两大经典社会理论传统――马克思的历史唯物主义社会矛盾论与孔德的实证主义社会动力学――进行批判性继承与整合性超越。本模型不仅回归并重构了马克思主义关于社会形态构成与矛盾运动的基本原理,更在方法论上吸纳了孔德对社会进行动态系统化研究的视角,同时融合现代系统科学、复杂性理论,旨在形成一种兼具哲学深度与操作性的分析工具。本文旨在系统阐述这一模型的理论渊源、核心构念及其对经典理论的扬弃与创新。

图片来源于网络,如有侵权,请联系删除

一、 理论基石:对马克思“社会基本矛盾”的结构性展开与孔德动态视角的扬弃

模型的理论根基深植于对马克思与孔德两种动力范式的综合考量。

1. 对马克思理论的深化与操作化

模型的直接灵感与根本框架,源于马克思主义历史唯物主义对社会结构及其矛盾运动的经典论述。马克思主义认为,生产力与生产关系的矛盾、经济基础与上层建筑的矛盾,是推动社会发展的基本动力。αβγδ模型将这一高度概括的哲学原理,解构并具体化为四个相互关联的动力界面,使其相互作用更清晰、更易分析,实现了从“哲学论断”到“分析模型”的桥梁作用:

- α-发展动力:生产力与生产关系的直接互动界面 (A∩B)

理论渊源:直接对应“生产力决定生产关系,生产关系反作用于生产力”这一首要矛盾。α聚焦于这一矛盾体中最具变革性、最活跃的侧面,即生产力的进步(技术、工具、劳动者技能)如何要求并推动生产关系的调整,以及适应的生产关系又如何释放生产力发展的潜能。将其定义为“发展动力”,精准捕捉了这对矛盾推动社会“纵向提升”的根本职能。

- β-运行动力:生产关系(经济基础)与上层建筑的制度化界面 (B∩C)

理论渊源:对应“经济基础决定上层建筑,上层建筑反作用于经济基础”。β动力聚焦于这对矛盾中维持系统稳态、实现社会整合的侧面。它强调既定的生产关系如何产生与之匹配的政治、法律制度与主流意识形态(上层建筑),而这些上层建筑又如何通过规范化、合法化的方式,维护现有经济基础的日常运行与再生产。这正是“运行动力”维持社会秩序与连贯性的核心机制。

- γ-革新动力:上层建筑与生产力的创造性互动界面 (C∩A)

理论渊源:此界面是模型对经典理论的重要拓展与具体化。它捕捉了上层建筑中的要素(如科学理论、思想观念、教育政策、创新文化)能直接激发、引导或阻碍生产力变革的“观念→技术”、“制度→创新”直接回路。γ动力解释了为何相似的生产力水平下,会因文化、制度差异而产生不同的创新活力与发展路径,体现了上层建筑的相对独立性与能动性,是社会实现“范式突破”的关键。

- δ-耦合动力:社会形态的总体性范畴 (A∩B∩C)

理论渊源:这是对“社会有机体”或“社会形态”概念的动力学表述。δ动力表明,任何现实的社会状态与发展阶段,都是生产力、生产关系、上层建筑三者同时、共同、交织作用的结果。它强调三者必须达成某种动态的、历史的契合(耦合),社会才能稳定运行与发展。耦合失灵,则意味着社会危机的到来,深刻地把握了社会发展的系统性与非线性本质。

2. 对孔德社会动力学的扬弃

模型的处理体现了对孔德传统的“扬弃”:

- “弃”其唯心,扬其“动态”:模型彻底摒弃了孔德将人类理性与道德精神视为社会发展原动力的唯心史观,坚定地将动力根源置于马克思所揭示的物质性社会矛盾之上。但它“扬”起了孔德将社会视为一个动态有机整体进行系统把握的宏观视角。

- “弃”其线性和谐,扬其“秩序关切”:模型断然否定社会朝向静态、和谐终局的线性进化论,强调矛盾运动的永恒性与辩证性。然而,它吸纳了孔德理论中对社会秩序生成与维持的深切关切,并通过δ(耦合动力)和β(运行动力)对此进行重新解释:秩序并非冲突的消除,而是矛盾运动在特定条件下的动态平衡态(暂稳态),进步则源于旧平衡的打破与新平衡的建立。

二、 对系统科学与复杂性思想的吸收

模型在经典社会理论的结构性划分基础上,更进一步融入了现代系统科学的视角,这使其与分析复杂动态系统的现代要求相接轨:

- 从“决定论”到“互动论”:模型通过设立三个双向界面(α, β, γ)和一个总体界面(δ),超越了简单的经济基础单向决定论,更强调多要素间的双向、多向互动与反馈循环,更贴近复杂适应系统的特征。

- “耦合”(δ) 作为核心概念:直接借用了系统科学中“耦合”这一术语,用以精确描述多个子系统间相互作用、协同或竞争的复杂关系,并将“整体大于部分之和”的涌现思想纳入社会分析。

- 动力间的非线性关系:模型承认α、β、γ、δ四种动力间可能存在张力、冲突、时滞与协同放大效应,而非简单的线性叠加,这体现了对社会复杂性的尊重,也为分析社会变迁的曲折性、突发性提供了概念工具。

三、 模型的超越性与理论价值:一种整合性的分析语法

综上所述,αβγδ模型通过对马克思与孔德两大传统的批判性综合,确立了其独特的理论定位与价值:

- 结构化与操作化:它将宏大的历史唯物主义原理,转化为一组可识别、可分析的具体动力维度及其互动界面,为实证分析和比较研究提供了更清晰的“概念地图”。

- 动态化与系统化:它继承了孔德的动态视野,将静态的“社会结构三分法”,发展为动态的“社会动力四分法”,强调动力间的实时互动与历史性耦合,使对社会变迁过程的分析更具流动性和整体性。

- 保持张力的综合性:它既坚持生产力(A)的终极基础地位(体现在α、γ、δ中都包含A),又充分赋予生产关系(B)和上层建筑(C)以能动的、甚至在某些历史关头是决定性的作用(体现在β、γ、δ的独立意义)。这种设计避免了经济决定论与文化决定论的各执一词,在综合中保持了理论的必要张力与解释弹性。

结论

αβγδ社会动力理论模型并非一种颠覆性的新学说,而是一种致力于综合与重构的“分析语法”。它深植于马克思主义社会形态理论的沃土,批判性地扬弃了孔德社会动力学的宏观动态视角,并积极吸收系统科学关于复杂互动的思想养分。通过将“社会基本矛盾”具象化为四个相互关联的动力界面,它旨在提供一个既能把握社会演进根本规律,又能深入分析其内部复杂动态过程的中层理论框架。其最终目的,是让我们在观察纷繁复杂的社会现象时,能拥有一副既能透视深层结构,又能追踪动态博弈的“理论透镜”,从而更深刻地理解我们的过去、现在,并审慎地思考未来。