2024年中国自行车制造行业的产业链供需布局及重点企业_人保车险 品牌优势——快速了解燃油汽车车险,人保财险

2024年中国自行车制造行业的产业链供需布局及重点企业

- 2024年3月29日 来源:互联网 666 39

-

自行车的制造是一个涉及多个环节和技术的复杂过程。自行车制造需要使用多种不同的材料,包括钢管、橡胶、竹木等,其中钢管是最主要的原料。在采集钢管后,这些钢管会被放置在特定的模具中,经过热处理进行加热和冷却,使钢管具备弯曲力和耐久性。

图片来源于网络,如有侵权,请联系删除 -

自行车的制造是一个涉及多个环节和技术的复杂过程。自行车制造需要使用多种不同的材料,包括钢管、橡胶、竹木等,其中钢管是最主要的原料。在采集钢管后,这些钢管会被放置在特定的模具中,经过热处理进行加热和冷却,使钢管具备弯曲力和耐久性。

图片来源于网络,如有侵权,请联系删除车架组装。车架是自行车的核心部件,其质量和制造工艺直接影响到整车的品质和性能。车架制造主要包括钢管切割、弯曲、焊接、打磨等环节,其中焊接是确保车架质量的关键步骤。

装配主要元件。车架组装完成后,各种元件如车把、轮胎和轮组会被安装到车架上。这些元件螺丝固定后,车轮就安装好了。随后,链条会被安上,行走机构以及支腿都要经过细致检查,以确保它们可以正常使用,不会出现卡死或损坏的情况。检验。制造过程的最后一步是检验,这一步需要检查所有细节和功能,确保它们符合质量要求。

根据市场档次的不同,自行车的材料选择也会有所差异。低档自行车绝大部分采用金属材料,如钢、铝合金、镁合金和钛合金。高档自行车则可能采用更多的碳纤维、特种钢材料,以提升档次。

根据中研普华产业研究院发布的分析

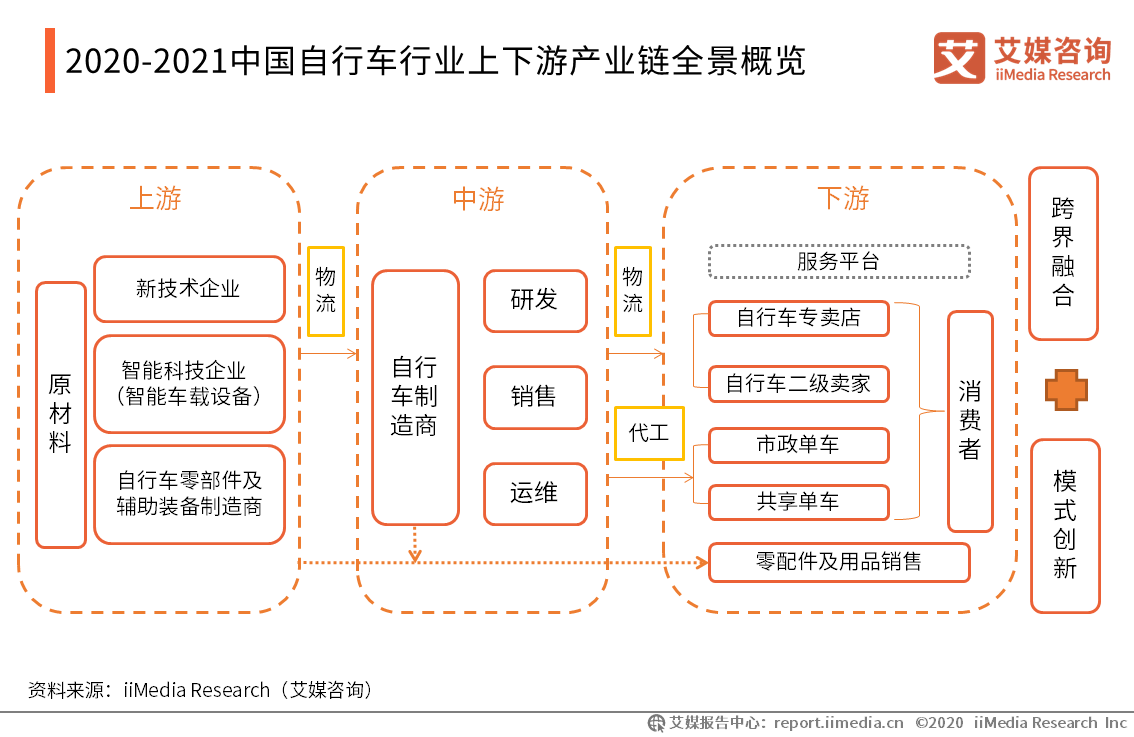

自行车制造行业的产业链供需布局

在供应链方面,自行车制造所需的原材料主要包括钢材、铝材、橡胶等。这些原材料供应商为自行车制造商提供稳定的货源,确保生产线的正常运转。此外,零部件制造商也是产业链中不可或缺的一环,他们负责生产车轮、车把、刹车系统等关键部件,为整车组装提供必要的支持。

在制造环节,自行车制造商将原材料和零部件进行组装,生产出各种类型的自行车。这些制造商通常具备先进的生产设备和技术,能够确保产品的质量和性能达到市场要求。同时,他们还会根据市场需求和消费者偏好,不断调整产品结构和生产策略,以满足市场的多样化需求。

在销售环节,自行车制造商将产品通过各种渠道销售给最终消费者。这些渠道包括线上电商平台、线下实体店以及批发商等。销售商与制造商之间建立了紧密的合作关系,共同推动产品的销售和市场份额的提升。

从市场分布来看,自行车制造行业的供需布局呈现出一定的地域特征。一些地区由于拥有完善的产业链和丰富的生产经验,成为了自行车制造的重要基地。同时,随着全球贸易的发展,自行车产品也逐渐走向国际市场,形成了全球化的供需格局。

在供需关系方面,自行车制造行业受到多种因素的影响。一方面,原材料价格、劳动力成本等因素会直接影响到产品的生产成本和价格。另一方面,市场需求、消费者偏好以及政策环境等因素也会对产业链中的各个环节产生影响。因此,自行车制造行业需要密切关注市场动态和产业链变化,以制定合理的生产计划和销售策略。

数据来源:行行查

2021年中国自行车市场规模为1940.7亿元,2022年突破两千亿元。自行车作为一种低碳、健康、环保的交通工具和运动器材,受到消费者越来越大的青睐。2022年,自行车出口额同比下降28.8%,出口量同比下降39.8%。这反映了国际市场对中国自行车需求的减少,尤其是受到国际地缘政治波动和经济疲软的影响。2023年,全球电助力自行车市场规模有望达到289亿美元,到2028年有望突破526亿美元,年复合增长率将达到约12%。

自行车制造行业的重点企业

捷安特(GIANT)作为全球知名的自行车品牌,捷安特在中国设有生产基地,其产品质量和技术水平均处于行业领先地位。捷安特的产品线涵盖了公路车、山地车、折叠车等多个领域,深受国内外消费者的喜爱。

美利达在中国也有强大的生产基地和销售网络。其产品以优异的性能和稳定的品质著称,在中国市场占据了重要份额。

永久作为上海的老牌自行车品牌,永久在中国自行车制造行业中具有举足轻重的地位。其历史悠久,产品种类丰富,品质可靠,深受消费者信赖。

凤凰也是上海的老牌自行车品牌。凤凰自行车以其经典的款式和出色的品质,赢得了广泛的市场认可。近年来,凤凰也在不断创新,推出了更多符合现代消费者需求的产品。

喜德盛作为中国广东省深圳市的知名自行车品牌,喜德盛在自行车制造领域具有显著优势。其产品在轻量化、强度以及舒适性方面均表现出色,深受国内外消费者的喜爱。

此外,飞鸽、中路股份、苏州凯利、金刚自行车等也是中国自行车制造行业的重要企业。这些企业通过不断的技术创新、品质提升和市场拓展,为中国自行车制造行业的发展做出了重要贡献。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

IPv6作为数字产业化基础设施,解决了IPv4网络面临的多个问题,对数字化转型发挥着关键作用。与传统IPv4专网相比,IPv6...

继电保护是电力系统中的一种自动化技术,主要作用在于保护电力设备和电力系统的安全运行。它通过使用各种传感器和监测...

一、我国城市园林绿化行业发展形势分析据中研产业研究院《2024-2029年城市园林绿化产业现状及未来发展趋势分析报告》3...

鸿路钢构公司历史悠久,产能规模大,是目前国内最大钢结构企业之一。公司成立于2002年,2011年于深交所上市,拥有合肥...

汽车半轴,也称为驱动轴或Driver Shaft,是变速箱减速器和驱动轮之间传递扭矩的轴。它通常是一个实心轴,用于在差速U...

商业航天是指航天产业商业化进程,涉及将航天技术、产品和服务转化为商业应用,并推动航天产业的可持续发展。随着全球...