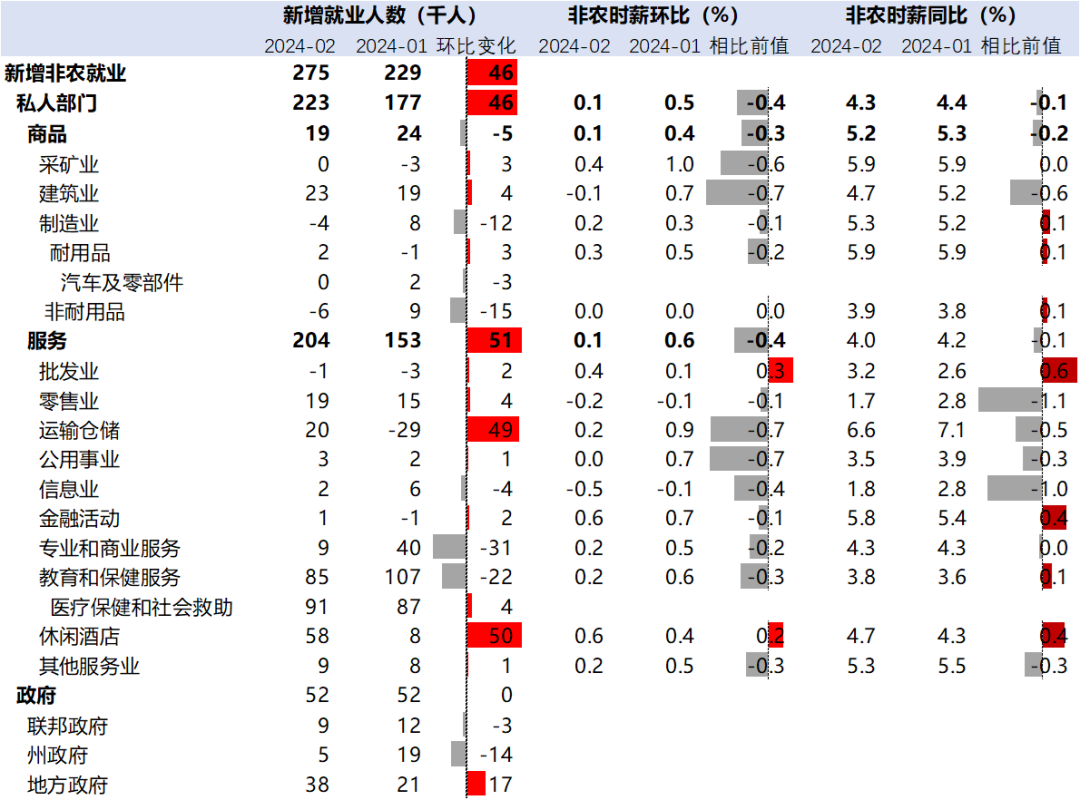

基金托管牌照扩容降温 年内6家券商撤回申请

近日,证监会发布了《证券、基金经营机构行政许可申请受理及审核情况公示》。该公示显示,目前排队申请基金托管资格的机构仅有3家,其中券商仅剩东吴证券1家。

图片来源于网络,如有侵权,请联系删除

据21世纪经济报道记者不完全统计,截至2024年底,排队申请基金托管资格的券商曾多达7家,包括西部证券、财信证券、东吴证券等。

图片来源于网络,如有侵权,请联系删除

这意味着,短短8个多月时间内,已有6家券商撤回基金托管资格申请。

图片来源于网络,如有侵权,请联系删除

业内人士指出,券商基金托管牌照申请出现“撤回潮”的主要原因,在于基金托管新规显著抬高了准入门槛,监管层面的窗口指导也加速了部分机构的撤回进程。而基金托管新规的出台,旨在推动行业从“数量扩张”转向“质量竞争”,通过“硬门槛+动态监管”重构行业生态。

年内6家中小券商撤回申请

近日,证监会官网公示了证券、基金经营机构行政许可申请受理及审核情况。目前排队申请证券基金托管资格的机构仅剩3家,分别为东吴证券、蒙商银行和广州银行,3家机构的申请材料接收日分别为2021年1月28日、2022年8月30日、2022年10月17日。

据21世纪经济报道记者不完全统计,截至2024年底,排队申请基金托管资格的券商曾多达7家,具体包括西部证券、财信证券、东兴证券、湘财证券、东北证券、渤海证券、东吴证券。

实际上,上述7家券商自2018年至2022年期间已陆续申请基金托管牌照,不过截至2024年底仍停留在材料补正阶段,尚未步入受理及审核环节。

这意味着,在短短8个多月时间内,已有6家券商撤回基金托管资格申请,如今仅剩东吴证券1家排队。值得注意的是,这6家券商均为中小券商,净资产规模较小。

记者注意到,与冷清的申请队伍相呼应,今年以来仅有一家机构获批基金托管资格。7月3日,证监会核准重庆农商行基金托管资格,按照监管要求,该行需在6个月内完成证券投资基金托管业务筹备工作。

证监会发布的数据显示,目前国内具备基金托管资格且已经展业的机构共有68家,其中36家为银行、30家为券商,另有中国证券登记结算有限责任公司、中国证券金融股份有限公司等2家“其他机构”。

新规准入门槛“劝退”

中小券商为何纷纷选择放弃申请基金托管资格?记者获悉,今年以来,随着基金托管新规逐步落地,因无法满足准入门槛要求,部分券商收到监管窗口指导后,随即撤回了托管牌照申请。

今年一家撤回申请的华北券商相关负责人对记者坦言,作为中小券商,公司达不到新规要求的“净资产不低于300亿元”条件,所以选择撤回基金托管资格申请。

今年4月,中国证监会就新修订的《证券投资基金托管业务管理办法(修订草案征求意见稿)》公开征求意见,完善基金托管机构准入门槛。

具体来看,一是强化实质展业能力要求,增加“具备实质开展基金托管业务能力及可持续商业模式,最近一年总资产规模或者权益类公募基金销售保有规模居于行业前列”的要求。

二是强化合规风控能力要求。一方面,要求申请人最近三年监管评级在2级或A类以上。另一方面,提高净资产要求,要求商业银行净资产不低于500亿元人民币,证券公司及其他金融机构净资产不低于300亿元人民币。

在此之前,监管对申请基金托管资格的机构统一要求净资产不低于200亿元。因此,新规对净资产规模要求的大幅抬升,成为申请机构遭遇的主要“拦路虎”。

南宁学院金融专家、博士石磊向记者表示,新规强调申请机构的持续经营能力、实质展业和合规风控能力,关于净资产、总资产规模或者权益类公募基金销售保有规模、监管评级的三个要求就直接淘汰了一批中小券商。

Wind数据显示,2024年排队申请基金托管资格的7家券商中,西部证券、财信证券、东兴证券、湘财证券、东北证券、渤海证券的净资产规模均低于300亿元,仅东吴证券的净资产规模达到要求。截至今年一季度末,东吴证券净资产为429亿元。

在总资产规模方面,Wind数据显示,仅有东吴证券、东兴证券总资产规模超过1000亿元,行业排名分别居于第17名、第25名;至于权益类公募基金销售保有规模,根据中基协发布的数据,上述排队申请基金托管资格的7家券商中,东北证券、东吴证券在2024年下半年的权益基金保有规模排名中相对靠前,分别为85亿元、80亿元,分别居于第61名、第63名。

券业私募业务集中度提升

随着基金托管新规逐步落地,私募行业生态进一步重塑,基金托管行业集中趋势明显。目前,托管行业以银行托管为主体,全国性商业银行及少数几家证券公司托管了约80%—90%公募、私募证券投资基金。

从证券行业全局来看,近年来已有30家券商拿到“入场券”。不过,在100多家券商中,仍有超过七成公司未获得基金托管资格,大部分为中小券商,行业马太效应、头部效应愈发显著。

多名受访人士指出,券商获得基金托管牌照后,在业务开展上获得多重战略价值,同时,私募机构可通过托管条线与券商形成深度协同合作。在财富管理转型大趋势下,这有利于券商优化收入结构,拓展多元化收入来源。

首先,托管牌照是券商机构业务的核心入口。券商可通过托管业务绑定私募、公募等资管机构,整合投研、交易、清算、风控等资源,形成“募投管退”全链条服务。

其次,托管业务本身费率较低,但券商可基于托管关系提供高附加值服务(如策略支持、风控系统搭建、运营优化),建立分层收费模式。例如,长江证券通过“基础托管+增值服务”重构收入结构,实现整体盈利提升。

石磊表示,私募机构通常会与券商日常开展主经纪商业务和投研资源共享业务,券商为私募提供集中交易柜台、算法交易支持及低延时系统接入以及杠杆融资,托管券商也会向私募开放宏观研究、行业数据库及机构调研资源,形成投研生态互补,部分券商还组织私募与高净值客户线下路演,扩大私募影响力,还有就是日常的产品设计与发行,以及运营外包与合规支持。

结合今年上半年存量私募证券投资基金托管数量,排名前五的券商招商证券、国泰海通证券、中信证券、华泰证券、兴业证券合计托管数量占比达65.71%。伴随中小私募加速出清,未来券商私募基金业务集中度或进一步提升。

行业集中度提升已成必然趋势,在此背景下,当下市场格局对证券行业基金托管业务整体发展有何影响,未来又将如何演变?

南开大学金融发展研究院院长田利辉向记者指出,头部券商凭借规模优势抢占80%以上市场份额,中小券商则被迫转向低毛利业务,形成“强者恒强、弱者边缘化”格局,将加速行业分化。长期看,托管市场集中度提升有助于优化服务质量,但可能抑制中小券商创新动力,需警惕垄断风险。

石磊建议,多数中小券商因无法满足新规要求,被迫撤回托管牌照申请,往后可探索差异化生存路径,与头部托管机构建立合作机制,如为头部机构提供本地化运营支持,承接估值核算、合规监控等中后台职能。

有机构人士表示,托管牌照正从“稀缺资源”转向“能力认证”,头部券商将依托科技投入巩固优势,中小券商或转型托管服务外包商。监管层面可能强化动态考核,同时鼓励差异化竞争,防止市场垄断。

翻译

搜索

复制

(编辑:王欣宇) 关键字: