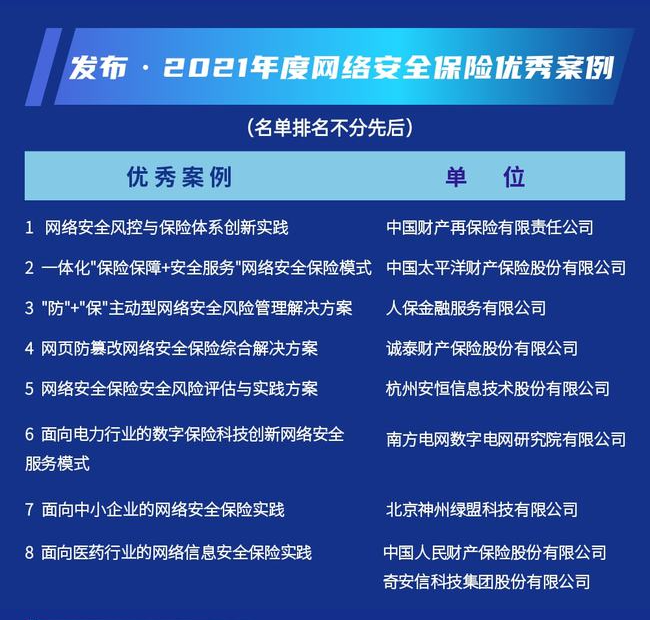

电子书行业现状及未来发展方向、趋势预测2024_人保服务,人保有温度

电子书行业现状及未来发展方向、趋势预测2024

- 2024年4月1日 来源:互联网 福建日报 1473 98

-

电子书行业市场未来的发展趋势及前景看起来相当积极和充满希望。随着科技的不断进步和消费者阅读习惯的持续改变,电子书市场有望继续保持快速增长。

图片来源于网络,如有侵权,请联系删除 -

随着科技的进步和消费者阅读习惯的改变,电子书市场的规模正在不断扩大,并且具有巨大的增长潜力。

图片来源于网络,如有侵权,请联系删除电子书一般都有2种含义,一指e-book,一指专门阅读电子书的掌上阅读器。电子书的主要格式有PDF、EXE、CHM、UMD、PDG、JAR、PDB、TXT、BRM等等,现代很多流行移动设备都具有电子书功能。电子书可支持于其阅读格式的手机终端,常见的电子书格式为UMD、JAR、TXT这三种。已经进入第四代的电子书,从技术角度来看,它基于云端,无需下载,可以实现随时随地极速连接用户与产品。基于H5而优于Flash,可全面支持图文、视频、音频、LBS、电话、3D、重力感应、智能数据分析识别等交互体验,令用户体验更加极致。

图片来源于网络,如有侵权,请联系删除电子书又称为e-book。简单地说,所谓的电子书是,必须透过特殊的阅读软件(reader),以电子文件的形式,透过网络连结下载至一般常见的平台,例如:个人计算机1(PC)、笔记型计算机(Note-book),甚至是个人数字助理(PDA)、WAP手机,或是任何可大量储存数字阅读数据的阅读器上阅读的书籍,是一种传统纸质图书的可选替代品。ADOBE公司的Adobe Reader,Glassbook 公司的Glassbook,微软的MicrosoftReader,超星公司的S SReader等。可以看出,无论是电子书的内容、阅读设备,还是电子书的阅读软件,甚至是网络出版都被冠以电子书。

国内的PDA产品丰富,按功能大致分为三种:一是以学习为主,有各种英汉互译、字典等,好易通、快易通等;二是以商务游戏为主,有记事本、万年历、汇率、股市行情、收发邮件、游戏等功能,商务通、经理人、名人等;三是掌上电脑,可无线上网,WINDOWS的操作系统……PDA产品有些已经加上了阅读电子书的功能,虽然还不完善,毕竟EBOOK正处在初期,很多都在观望,等待时机,整装待发。

国外EBOOK有SOFTBOOK、ROCKETBOOK、MICROSOFTREADER等,国内还没有完整的EBOOK产品推出,它到底能否发展起来,是否会被PDA所兼容,能否发展以阅读为主功能的EBOOK。国内的Ebook主要有Foxit Eslick Book以及汉王的电子书。三是可以订阅众多电子期刊、书和文档,从网上自动下载所订阅的最新新闻和期刊,显示整页文本和图形,并通过搜索、注释和超链接等增强阅读体验,采用翻页系统,类似于纸制书的翻页,可随时把网上电子图书下载到电子阅读器上,也可以自己购买的书和文档储存到电子阅读器上。

根据中研普华产业研究院发布的《》显示:

《2022—2028中国电子书市场现状研究分析与发展前景预测》指出,在众多数字资源中,68.3%的读者对电子书感兴趣,位居首位。由中国社会科学院文学研究所发布的《2022中国网络文学发展研究》更进一步指出,2022年,我国网络文学市场规模达到389.3亿元,同比实现了8.8%的高速增长,当年网络文学用户规模已达4.92亿。可见,问题的关键不是读者对电子书不感兴趣,而是优质内容缺乏。

越来越多的消费者选择通过电子设备阅读图书,这不仅方便了他们的阅读,也推动了电子书市场的快速发展。特别是在年轻一代中,电子书已经成为他们获取知识和娱乐的重要途径。除了传统的文学类电子书外,教育、科技、生活等各个领域的电子书也逐渐受到消费者的青睐。这种多元化的趋势为电子书市场带来了更多的机遇和挑战。

订阅服务模式的崛起将为电子书行业带来新的商业模式。与传统的购买模式不同,订阅服务模式允许用户支付固定费用获得无限制的阅读权益。这种模式的成功已经在音乐和视频流媒体行业得到验证,预计将在电子书领域取得更大的成功。更多的公司可能会加入这一领域,为用户提供更多选择和便利。

在技术创新方面,电子书行业也在不断探索新的发展方向。例如,虚拟现实(VR)和增强现实(AR)技术的应用为电子书带来了全新的阅读体验,使得用户能够更加沉浸在阅读的世界中。此外,人工智能和大数据技术的发展也为电子书行业的个性化推荐和精准营销提供了更多的可能性。

电子书行业市场未来的发展趋势及前景看起来相当积极和充满希望。随着科技的不断进步和消费者阅读习惯的持续改变,电子书市场有望继续保持快速增长。从销售数据上看,电子书销售额的增长势头强劲。根据全球数字阅读报告,预计电子书销售额将持续增长,这表明人们对数字内容的需求正在不断增加。这种增长趋势预计在未来几年内将持续,进一步推动电子书市场的扩大。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

相关文章推荐:

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

随着教育信息化的加速推进和教育体制的不断改革,教育装备行业市场得到了快速发展。在中国,教育装备市场也呈现出强劲...

在近日于浙江省杭州市举办的第十四届中国国际储能大会暨展览会上,中国化学与物理电源行业协会秘书长王深泽表示,欧美...

随着人们环保意识的提高和垃圾分类政策的推广,智能垃圾桶作为实现垃圾分类和环保目标的重要工具,受到越来越多的关注...

近年来,全球牛油果贸易持续保持着稳定且快速的增长趋势,商业化水平不断提高。全球牛油果产量呈逐年增长的趋势,年均...

随着光伏技术的不断进步,分布式光伏系统的发电效率将逐年提高。新型光伏材料的研发和应用将使得光伏电池的转换效率进...

数字孪生技术行业是近年来快速发展并备受关注的领域。数字孪生利用物理模型、传感器更新、运行历史等数据,集成多学科...