随着国家对能源行业的调整和优化,中国炼油行业正逐步向规模化、大型化发展。这种趋势有助于提高产业集中度,降低生产成本,提高生产效率。炼化一体化行业以技术为支撑,不断提高技术水平和创新能力是行业发展的重要保障。国内企业正在进行技术升级和研发投入的加大,努力不断推陈出新。随着全球对环保和可持续发展的重视,炼化一体化行业也在逐步向环保和低碳方向发展。通过采用环保型原材料和工艺,减少生产过程中的污染排放,提高资源利用效率。

图片来源于网络,如有侵权,请联系删除

炼化一体化是指将炼油和化工装置在有限的地域内实现集约发展,进而实现资源的节约和有效利用,大大降低建设和生产成本,增强市场适应性,提高经济效益和企业的抗风险能力。其核心是实现工厂流程和总体布局的整体化与最优化,通过上下游原料互供、优化利用一体化等方式,最终实现资源的高效优化配置与利用。这种生产模式可以有效地节省成本、降低消耗,已成为全球炼油企业提高经济效益及市场竞争力的重要手段。

从具体的生产过程来看,炼油厂主要产品包括汽油、煤油、柴油、燃料油和润滑油等,这些产品作为交通运输和工程机械的主要燃料,其重要性十分显著。而化工厂则进一步加工炼油装置的产品,生产出烯烃、芳烃等基础的化工原料。通过炼化一体化,化工厂可以有充足的原料来源实现自给自足,而炼油厂生产的化工原料也可以直接供给到化工厂,从而减少储存和运输环节,降低危险和成本。

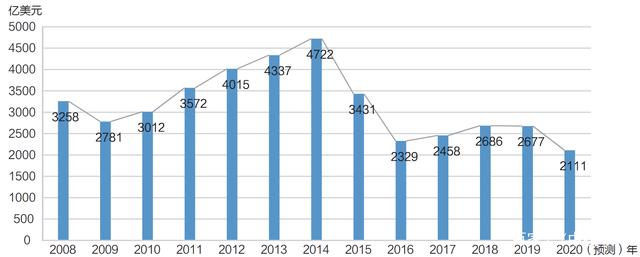

根据市场研究数据,全球炼化一体化市场在过去几年中呈现稳步增长趋势。预计从2023年到2030年,全球炼化一体化市场销售额将以一定的年复合增长率(CAGR)增长,具体数值根据不同研究机构的预测有所差异。

中国市场作为全球炼化一体化市场的重要组成部分,其市场规模也在迅速扩大。据数据显示,2023年中国炼化一体化市场规模已达到百万美元级别,约占全球市场的一定比例。预计在未来几年内,中国市场规模将继续保持增长态势,并在全球市场中占据更大的份额。

根据中研普华产业研究院发布的《》显示:

随着我国石油炼化产业的发展,石油焦产量及需求量整体呈增长态势,产量从2012年的1941.6万吨增长至2022年的3003.1万吨,CAGR为4.46%,需求量从2015年的2937.64万吨增长至4349.08万吨,CAGR为5.77%。2022年,华东地区石油焦生产供应量继续占据首位,占比56.21%;其次是华南、东北地区,分别占比12.14%、10.3%,其他地区的产量占比均不超过10%。

炼化一体化模式注重最大限度地有效利用石油资源,通过宜油则油、宜化则化、油化结合的方式,实现企业效益最佳化。炼化一体化是集上游炼化到下游产品生产、销售于一体的综合性经营模式。这种经营模式有助于实现工厂流程和总体布局的整体化与最优化,降低投资、运营风险,提高资源的综合利用程度。从全球范围来看,炼化一体化市场的核心厂商包括恒力石化、恒逸石化、荣盛石化、中国石化和东方盛虹等。这些企业占据了一定的市场份额,并形成了较为稳定的竞争格局。

原材料价格波动、环保政策压力、市场竞争加剧等因素是炼化一体化行业面临的主要挑战。企业需要加强原材料供应管理,提高环保性能,加强品牌建设以提高市场竞争力。随着全球能源需求的增长和消费升级的趋势,炼化一体化行业具有广阔的市场前景和发展空间。同时,随着技术进步和环保意识的提高,炼化一体化行业也将迎来更多的发展机遇。

随着全球经济的发展和人民生活水平的提高,对石油和化工产品的需求将持续增长。炼化一体化企业作为石油和化工行业的重要组成部分,将受益于市场需求的增长而实现快速发展。政府将继续加大对炼化一体化行业的支持力度,通过税收优惠、土地供应等方式来支持和鼓励炼化一体化项目的建设。此外,政府还将出台相关的环保政策和标准,引导企业加大对环保技术和设备的投入。

综上所述,炼化一体化行业市场未来发展趋势及前景广阔。随着市场规模的持续增长、技术升级和创新以及环保和可持续发展等趋势的推动,炼化一体化行业将继续保持增长态势,并在全球市场中占据更加重要的地位。同时,企业也需要加强品牌建设和管理、提高产品质量和服务水平以及加强与国际先进企业的合作和交流等方面的工作,以应对激烈的市场竞争并实现可持续发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。