引言:当汽车产业迎来百年未有之大变局

图片来源于网络,如有侵权,请联系删除

在深圳前海深港合作区,一辆无人驾驶新能源出租车正平稳地穿梭在车流中,车辆智能识别路况、自动规避行人,而乘客只需通过车载屏幕实时查看行程信息。不远处,一座光储充一体化超级充电站正为过往车辆提供快速补能服务,光伏车棚产生的绿色电力通过储能系统调配,实现智慧能源管理。这一场景生动展现了中国新能源汽车产业正在经历的深刻变革——从单一的交通工具制造向智能移动服务生态全面升级。 中研普华最新发布的指出,随着技术突破、政策支持和消费升级的多重驱动,中国新能源汽车产业正从"政策驱动"向"市场驱动"转变,未来五年将迎来高质量发展的关键时期。这场涉及能源革命、交通变革和城市重塑的产业升级,将重新定义汽车产业的未来格局。

图片来源于网络,如有侵权,请联系删除

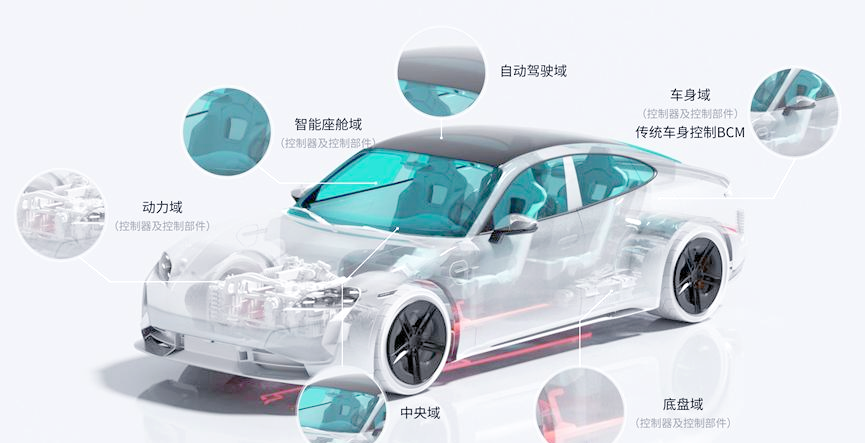

当前新能源汽车产业呈现出技术创新加速、市场结构优化、产业生态重构等显著特征,发展进入新阶段。 1. 技术创新呈现多元化突破 新能源汽车技术正沿着多条路径协同发展。在动力电池领域,固态电池、钠离子电池等新一代技术逐步从实验室走向产业化,能量密度和安全性持续提升;在整车平台方面,专用平台架构成为主流,集成化、模块化水平显著提高;在智能化领域,自动驾驶技术从辅助驾驶向高阶自动驾驶迈进,车路云一体化发展成为新趋势。中研普华技术研究报告显示,行业研发投入持续加大,专利申请量保持快速增长。在三电系统、智能网联等核心技术领域,国内企业创新能力显著增强,部分技术已达到国际领先水平。这种创新活力正在重塑产业竞争格局。 2. 市场结构发生深刻变化 消费需求呈现多元化、个性化特征。一二线城市市场从政策驱动转向产品驱动,消费者对智能配置、续航里程要求更高;下沉市场潜力逐步释放,对性价比、实用性关注度更高;商用领域电动化进程加快,物流车、环卫车等细分市场快速增长。中研普华市场调研报告指出,市场需求从"有没有"向"好不好"转变,产品竞争力成为市场增长的主要驱动力。同时,二手车市场、电池回收等后市场环节快速发展,产业链价值持续延伸。 3. 产业生态加速重构 产业链供应链格局正在重塑。动力电池、智能座舱等关键环节产业集中度提升,跨界融合成为新趋势,互联网科技公司、能源企业等新参与者积极布局。产业集群发展特征明显,区域协同效应不断增强。中研普华行业分析报告表明,产业链上下游企业通过战略合作、协同创新等方式,提升产业链整体竞争力。这种协同发展态势为产业创新提供有力支撑。

二、发展战略研究:新阶段的发展路径选择

面对新的发展环境,企业需要制定科学的发展战略,把握产业变革中的机遇。 1. 技术创新战略 加大研发投入,突破关键核心技术。在固态电池、智能驾驶、车用操作系统等前沿领域加快布局,提升自主创新能力。通过产学研用协同创新,推动技术创新和成果转化。 中研普华技术研究报告建议,企业应建立开放合作的创新体系,整合全球创新资源,提升技术创新效率。 2. 市场开拓战略 针对不同细分市场特点,实施差异化市场策略。在一二线城市重点推广高端智能车型,在下沉市场发展高性价比产品,在商用领域推出专用解决方案。积极开拓海外市场,提升国际化经营水平。中研普华市场调研报告指出,企业需要加强市场研究,精准把握消费需求变化,提高市场响应速度。 3. 产业链协同战略 加强产业链上下游合作,构建安全高效的供应链体系。与电池、芯片、软件等供应商建立战略合作关系,提升供应链韧性和安全性。通过纵向一体化布局,优化资源配置,提升产业链主导权。中研普华产业链研究表明,产业链协同创新将成为提升产业竞争力的重要途径。

基于对产业发展规律的深入研究,未来五年新能源汽车行业将呈现以下重要趋势: 1. 电动化与智能化深度融合 电动汽车将从单纯的交通工具向智能移动空间转变。智能座舱、自动驾驶技术快速普及,车路云一体化应用场景不断丰富。软件定义汽车成为发展趋势,OTA升级成为标准配置。 中研普华发展趋势预测显示,到2030年,智能网联功能将成为消费者选购车辆的重要考量因素,软件和服务收入在车企营收中的占比将显著提升。 2. 能源生态加速重构 新能源汽车将与能源系统深度互动。光储充一体化、V2G等新型能源模式逐步推广,电动汽车成为新型电力系统的重要组成部分。充换电基础设施更加完善,充电便利性大幅提升。 中研普华能源战略研究指出,新能源汽车与可再生能源的协同发展,将推动交通领域深度脱碳,助力碳中和目标实现。 3. 产业边界持续拓展 汽车产业与相关产业加速融合。与电子信息、互联网、能源等产业的边界逐渐模糊,新产品、新业态、新模式不断涌现。产业价值链重心从制造向服务转移,移动出行、数据服务等成为新的增长点。中研普华产业规划研究认为,这种跨界融合将重塑产业生态,创造新的发展机遇。

四、投资价值与风险分析

新能源汽车产业具有广阔的发展前景,但也面临诸多挑战,投资者需要理性看待投资价值,有效防范风险。 1. 核心环节投资价值 在动力电池、智能驾驶、车规级芯片等核心环节存在重要投资机会。中研普华投资分析报告建议,重点关注在细分领域具有技术优势、市场地位突出的企业,特别是在新技术、新业态方面具有先发优势的创新企业。 2. 后市场投资机遇 随着新能源汽车保有量持续增长,后市场服务价值凸显。充电服务、电池回收、二手车交易、维修保养等后市场业务具有稳定现金流和较高利润空间。特别是电池回收利用等新兴服务领域前景广阔。 3. 风险防范要点 技术迭代风险、市场竞争风险、供应链风险等需要重点关注。中研普华风险评估报告建议,投资者需要密切关注技术发展动态,合理评估企业竞争力,谨慎选择投资标的。

为推动产业高质量发展,需要政府、企业、社会各方协同努力,共同应对发展中的挑战。 1. 加强基础设施建设 加快充换电网络建设,提高充电便利性。推进智能路侧设施部署,支撑车路云一体化发展。加强电网改造升级,满足电动汽车规模化发展需要。 中研普华基础设施研究建议,通过政策引导和市场机制相结合,激发社会资本投资积极性。 2. 完善政策体系 优化新能源汽车购置、使用环节的支持政策。加强安全监管,保障产业安全发展。完善动力电池回收利用体系,推动产业绿色发展。中研普华政策研究建议,保持政策连续性和稳定性,为产业发展创造良好环境。 3. 强化创新支撑 加大研发投入,突破关键核心技术。完善人才培养体系,为产业发展提供人才支撑。加强知识产权保护,激发创新活力。 中研普华创新研究建议,构建产学研用协同的创新体系,提升产业创新能力。

结语:迈向高质量发展新阶段

新能源汽车产业正处在转型升级的关键时期。电动化、智能化、网联化等趋势将重塑产业格局,带来新的发展机遇。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。