2025年2月汽车工业经济运行情况

(原标题:2025年2月汽车工业经济运行情况)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 3月11日,工信部发布2025年2月汽车工业经济运行情况。

图片来源于网络,如有侵权,请联系删除

2025年2月,我国汽车产销分别完成210.3万辆和212.9万辆,同比分别增长39.6%和34.4%。其中,新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%。

图片来源于网络,如有侵权,请联系删除

一、2月汽车销量同比增长34.4%

2月,汽车产销分别完成210.3万辆和212.9万辆,同比分别增长39.6%和34.4%。

1-2月,汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。

(一)2月乘用车销量同比增长36.2%

2月,乘用车产销分别完成178.5万辆和181.5万辆,同比分别增长40.2%和36.2%。

1-2月,乘用车产销分别完成393.6万辆和394.8万辆,同比分别增长17.2%和14.4%。

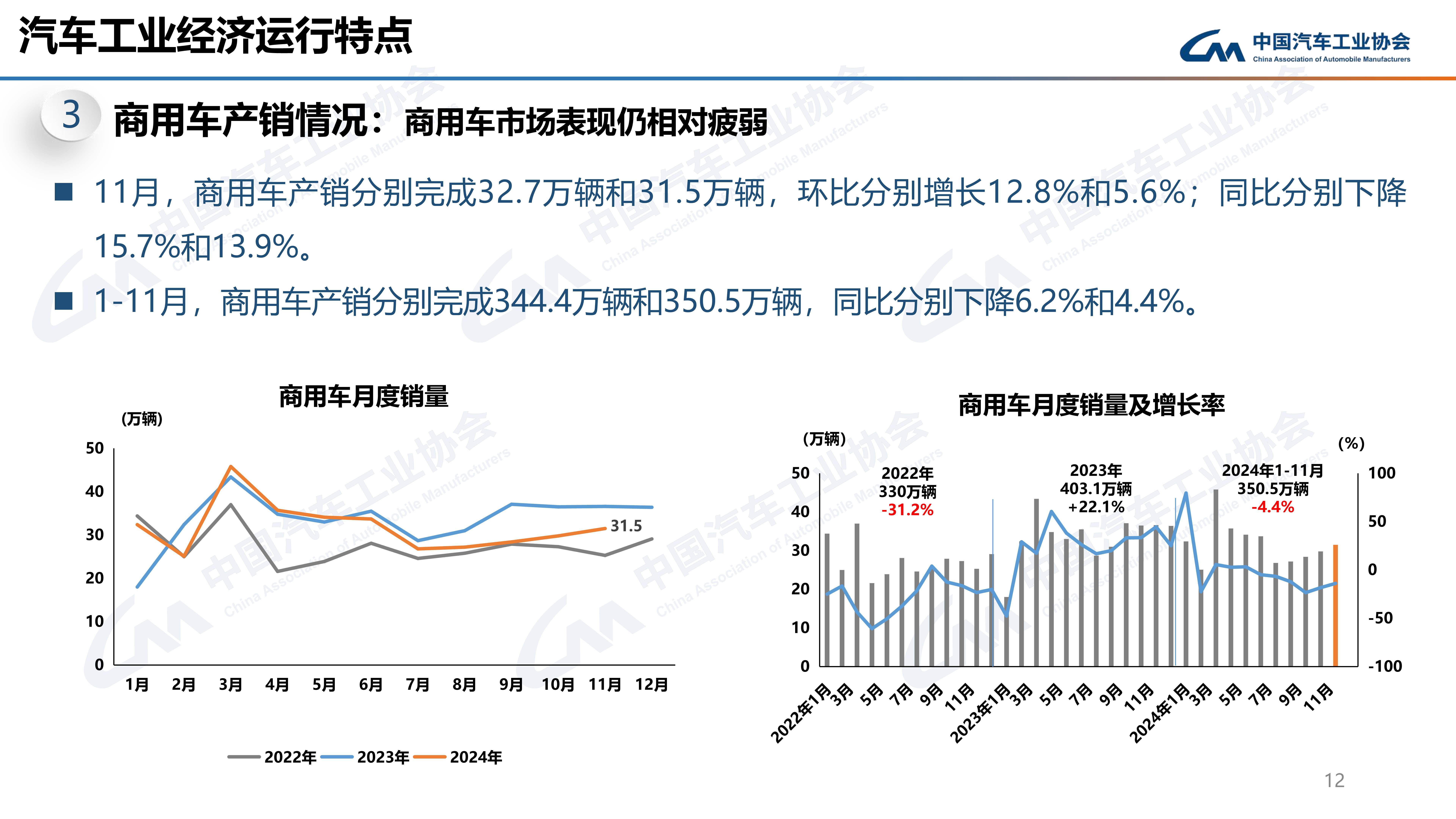

(二)2月商用车销量同比增长25%

2月,商用车产销分别完成31.8万辆和31.3万辆,同比分别增长36.6%和25%。

1-2月,商用车产销分别完成61.7万辆和60.4万辆,同比分别增长10.2%和5.1%。

二、2月新能源汽车销量同比增长87.1%

2月,新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%;新能源汽车新车销量达到汽车新车总销量的41.9%。

1-2月,新能源汽车产销分别完成190.3万辆和183.5万辆,同比均增长52%;新能源汽车新车销量达到汽车新车总销量的40.3%。

三、2月汽车出口同比增长16.9%

2月,汽车整车出口44.1万辆,同比增长16.9%。新能源汽车出口13.1万辆,同比增长60.5%。

1-2月,汽车整车出口91.1万辆,同比增长10.9%。新能源汽车出口28.2万辆,同比增长54.5%。

(注:上述数据来自中国汽车工业协会。)