利率下行、“内卷”竞争显著影响险企经营管理

(原标题:利率下行、“内卷”竞争显著影响险企经营管理)

图片来源于网络,如有侵权,请联系删除

2025年10月28日,天职国际会计师事务所(下称“天职国际”)发布《保险公司全面风险管理调查报告(2025-2026)》(下称《报告》)。

图片来源于网络,如有侵权,请联系删除

《报告》从“大风控”视角出发,对当下保险行业风险管理、资产负债管理、内部控制、合规管理、数字化与人工智能等领域开展了全面调查,系统梳理了行业在复杂环境下的风险管理现状。

图片来源于网络,如有侵权,请联系删除

据天职国际相关负责人介绍,本次调查共回收152家保险机构的有效问卷,覆盖13家保险集团、72家人身险公司、57家财产险公司及10家再保险公司,机构数量与保费规模均占行业70%以上。

调查显示,约80%的保险机构认为未来监管将持续趋严,60%的保险机构认为外部环境风险上升,两项数据较2024年显著下降,下降幅度均超过10个百分点,反映保险行业整体焦虑感缓解,信心增强。

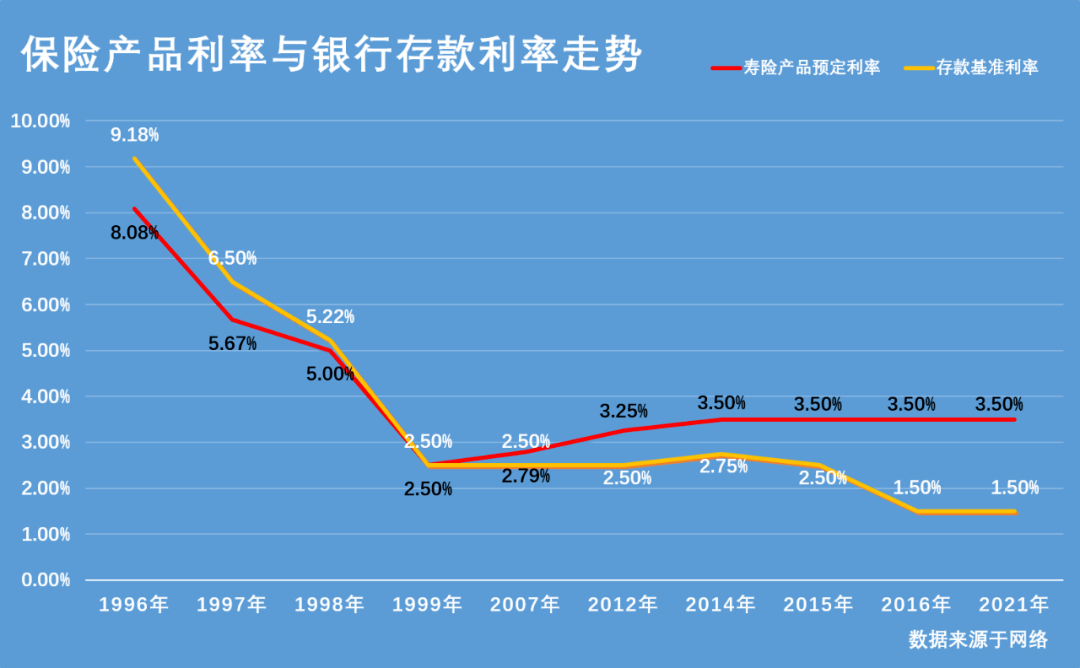

对未来趋势研判调研调查显示,市场利率下行和行业“内卷”竞争被超过65%的保险机构视为当前经营管理的主要挑战。人身险公司更关注利率下行影响,财产险公司则聚焦竞争压力。

对经营管理影响因素调研《报告》发现,超过98%的保险机构认为已建立与业务发展基本匹配或领先的风险管理体系。其中,相比2024年,财产险和再保险公司进步显著,风险管理信心明显增强。

值得注意的是,保险行业的整体风险管理能力持续提升,风险管理中遇到的难点与挑战较去年有所下降。不过,量化工具、数据质量、人员配置、跨部门协同仍是保险行业的痛点。

在风险管理技术工具优化需求方面,风险偏好与压力测试、科技风险关注度上升。

调查显示,风险偏好体系、独立评估及压力测试是保险机构普遍认为最需加强的关键环节,且占比较去年上升明显,资产负债错配与利差损风险管理也是保险机构迫切希望寻求解决方法的领域。专项风险方面,信息科技风险与操作风险成为保险机构最希望加强的环节。

随着利率的下行,保险行业对资产负债匹配工作愈发重视。《报告》发现,保险行业资产负债管理整体改善明显,但产寿险挑战出现分化。具体来看,保险行业在资产负债管理的量化模型技术、人员配置与数据质量方面整体改善明显。人身险公司在量化工具、人员配置、绩效考核以及高层重视等方面的挑战下降明显,而财产险公司则普遍上升,尤其在模型建设与数据交互机制方面有迫切的提升需求。

对资产负债管理调研人工智能技术能为保险公司的经营管理带来哪些改善?报告认为,保险行业数字化与人工智能风控合规应用还处于早期阶段。超过56%的机构持观望态度,仅8%开始试点落地。保险集团在数字化建设方面表现更为积极,近40%已部分完成功能落地或正在实施。