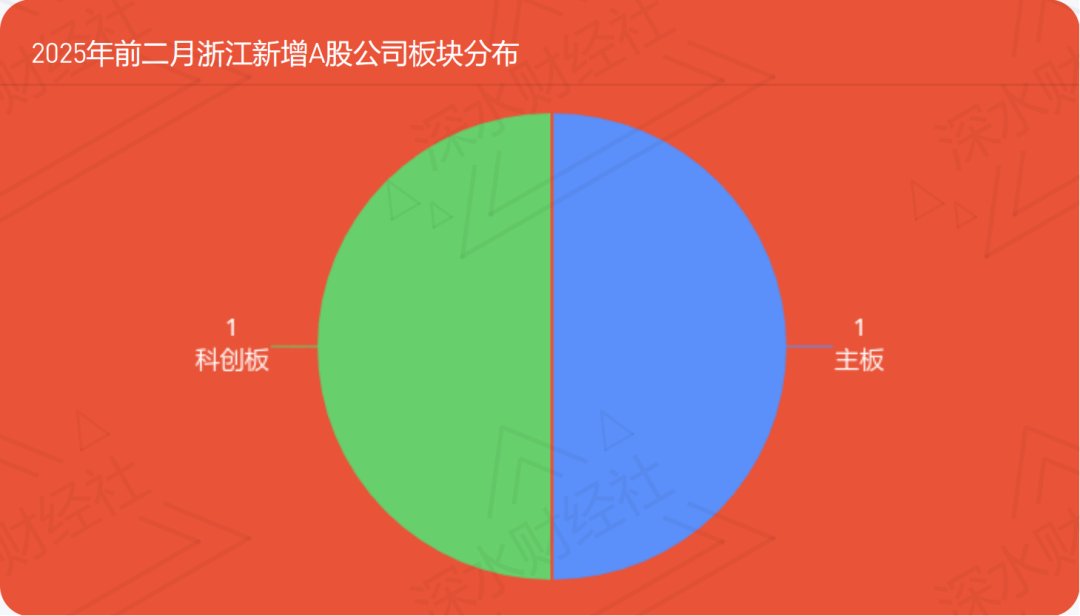

《湖北省上市公司发展报告(2025)》发布

76465

2025月07月04日

(原标题:《湖北省上市公司发展报告(2025)》发布)

图片来源于网络,如有侵权,请联系删除

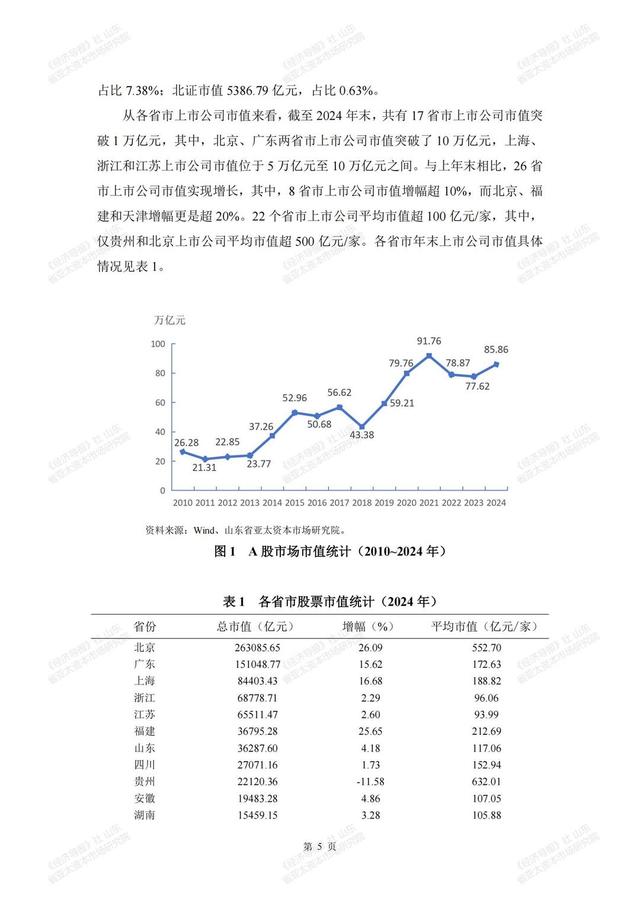

7月4日,长江产业集团旗下长江智库上市公司发展研究中心及湖北省上市公司高质量发展促进中心发布了《湖北省上市公司发展报告2025》。报告显示:截至2024年末,湖北省A股上市公司达151家,总市值1.46万亿元,数量与市值分别位居全国第10位和第13位;上市公司整体研发投入率3.97%,显著高于全国平均水平,研发投入强度持续领跑。

图片来源于网络,如有侵权,请联系删除

中部省份“压舱石”地位稳固。报告显示,湖北省上市公司数量居中部省份第2位,2024年新增达梦数据、平安电工等5家上市公司,IPO募资33.9亿元,位居中部省份首位。湖北上市公司新质生产力相关领域占比进一步提升。涌现出华工科技、高德红外、人福医药、九州通以及达梦数据等各行各业的优秀上市公司代表。

图片来源于网络,如有侵权,请联系删除

湖北上市公司创新动能持续增强。报告指出,2024年度湖北151家上市公司披露的研发支出总额为379亿元,已连续三年处于上行态势,中信特钢、闻泰科技、烽火通信、人福医药等7家企业研发支出超10亿元。2024年湖北上市公司授权专利6786 件,同比增长26.77%,重归高增长。

报告还指出湖北省上市公司存在传统产业占比过高、并购重组不够活跃、整体证券化率偏低等问题,并建议加快培育资本市场主体,健全创新机制体系,打造产业链主企业,加快各类主体上市。

本次发布活动由长江产业集团、中金公司联合主办,报告由长江产业集团旗下长江新动能公司编撰。

(程久龙 实习生 王震/综合编辑)