随着我国三胎政策的开放以及人们消费观念的改变,越来越多的女性注重对产后护理的重视等多种因素,大部分产妇选择到月子中心消费,月子中心能够满足产妇饮食营养调理、婴儿护理等需求,也承担产妇哺育婴儿及家庭照顾产妇和婴儿的责任和压力,更多企业投资者也将眼光重新放在了月子中心行业,我国月子中心在全国范围内迅速扩展。

月子会所一般指月子中心,月子中心一般为生产母亲提供专业产后恢复(即坐月子)服务的场所,也称为月子会所,有专业营养师负责给产妇提供月子餐,帮助产妇能够尽快恢复身体,提供喂养知识,另有专业护士照顾宝宝。月子中心提供的主要服务为产妇服务、婴儿服务、衍生服务;其中产妇服务包括基础专业护理、育婴指导、心理辅导;婴儿服务包括24h实时监控新生儿动态、巡房健诊;衍生服务包括产后康复训练、瑜伽塑形、美容修复、早早教培训、宝宝摄影、母婴商城等。

据国家统计局数据显示,2022年我国全年出生人口数量为956万人,比2021年减少106万人,人口出生率从2016年的13.57%下降至2022年的6.77%。人口出生率下降主要原因一是因为育龄妇女持续减少。2022年,我国15—49岁育龄妇女人数比2021年减少400多万人,其中21—35岁生育旺盛期育龄妇女减少近500万人。二是受生育观念变化、婚育推迟等多方面因素影响,2022年育龄妇女生育水平继续下降。

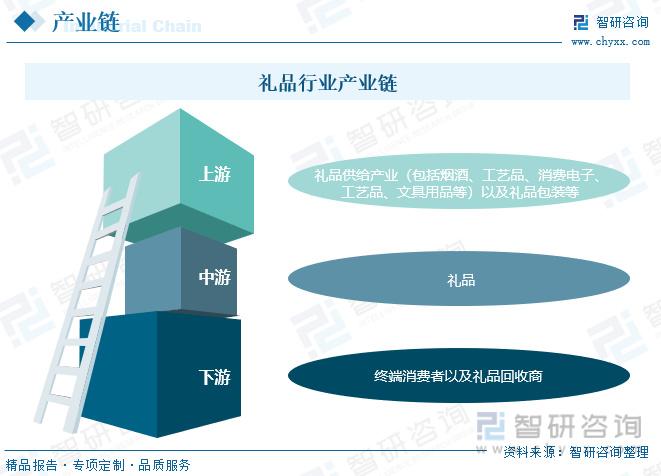

月子中心的产业链上游主要包含场地、母婴用品及设备、月嫂、医护等,中游主要是产妇调养和照顾婴儿,行业下游消费者为母婴群体。随着中国国民可支配收入的提高,国民对生活质量的要求也随之提升,产后护理行业悄然兴起,近些年中国月子中心行业快速发展,国家政府也相继出台了政策规范中国月子中心行业,保证国民的消费质量及月子中心健康发展。

月子会所行业近年来市场规模持续扩大。这一增长趋势主要得益于国家政策的支持、消费者健康意识的提高以及行业服务质量的不断提升。月子中心主要集中在一、二线城市及经济发达的城市,数量最多的为上海等城市。这些地区的月子中心数量众多,市场竞争激烈,市场份额相对分散。然而,随着消费者对高品质母婴服务需求的不断增长,月子会所行业正在逐步向中小城市扩散。

根据中研普华产业研究院发布的《》显示:

在竞争格局方面,月子会所行业涵盖了多种类型的企业,包括大型连锁机构、中小型单体店以及家庭式月子会所等。目前,行业中的领先品牌如馨月汇、圣贝拉、爱帝宫、贝瑞佳等,凭借敏锐的市场洞察力和丰富的技术积累,已经形成了完整的产业链和品牌形象,占据了市场的领先地位。此外,传统医疗企业也纷纷转型进入月子会所领域,凭借其医护基础和经验优势,在市场中占据一席之地。同时,一些新兴企业凭借创新的商业模式和服务理念,逐渐在市场中崭露头角。

提供科学营养的月子餐是消费者选择月子中心的重要原因之一,占比达到46.3%。产妇需要专业的产后护理和恢复项目,如恢复按摩、中草药调理等,占比达到46.1%。消费者希望月子中心能够对宝宝进行更专业的护理,占比达到45.5%。能够系统地学习育儿知识也是消费者选择月子中心的原因之一,占比达到42.5%。产后抑郁等问题受到重视,月子中心提供的心理调节服务也受到消费者欢迎,占比达到42.3%。

消费者对月子会所的需求日益个性化,包括专业护理、科学营养、婴儿照护、心理调节等方面。月子会所需要在满足基本服务需求的基础上,不断创新服务模式,提升服务质量。为了满足消费者的多元化需求,月子会所将不断拓展服务内容和产业链,如开展孕期课程、亲子活动、产后心理咨询等增值服务。同时,加强与医院、母婴用品供应商等产业链上下游的合作,共同推动行业的发展。

未来几年,中国月子会所市场规模将继续保持增长态势,市场规模有望进一步扩大。随着国家政策的不断完善和监管力度的加强,月子会所行业将逐渐走向规范化发展。加强行业自律和监管力度,提升服务质量和安全性。随着市场规模的扩大和消费者需求的多样化,月子会所市场竞争将更加激烈。企业需要不断创新服务模式、提升服务质量以应对市场竞争。

综上所述,月子会所行业市场未来发展前景广阔,市场规模将持续扩大,竞争格局将日趋激烈。企业需要不断创新服务模式、提升服务质量以应对市场竞争并满足消费者需求。同时,加强行业自律和监管力度也将成为行业发展的重要方向。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。