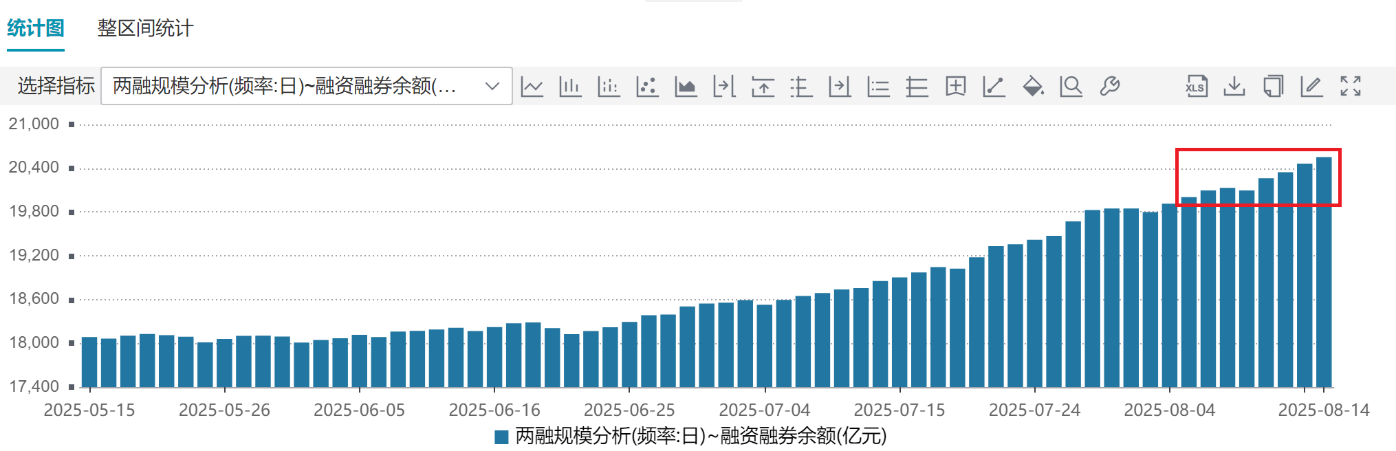

十大券商看后市|节前情绪或以避险为主,节后资金大概率将持续回流

距离“十一”长假休市还有两个交易日,A股将作何表现呢?

图片来源于网络,如有侵权,请联系删除

澎湃新闻搜集了10家券商的观点,大部分券商认为,结合日历效应来看,节前投资者情绪或以避险为主,节后伴随着政策面、基本面逐步明朗,资金大概率会持续回流。

图片来源于网络,如有侵权,请联系删除

银河证券表示,本轮行情主要推动力来自流动性宽松和政策预期向好,目前指数仍处上行第二阶段,长假前缩量属正常避险,节后伴随着政策面、基本面逐步明朗,资金大概率会持续回流,不宜因短期波动加剧而大幅调降总仓位。

图片来源于网络,如有侵权,请联系删除

“结合日历效应来看,节前投资者情绪或以避险为主。但考虑到资金正反馈仍在持续、基本面改善仍在蓄势,市场或偏向缩量震荡。”华泰证券指出。

拉长时间线看,兴业证券进一步指出,经历9月以来一段时间的震荡、消化后,新一轮上行动能正在蓄势,接下来10月市场中枢有望再上台阶。申万宏源证券也表示,A股中期没有下行风险,短期调整也不是大级别,调整兑现后,“红十月”是大概率。

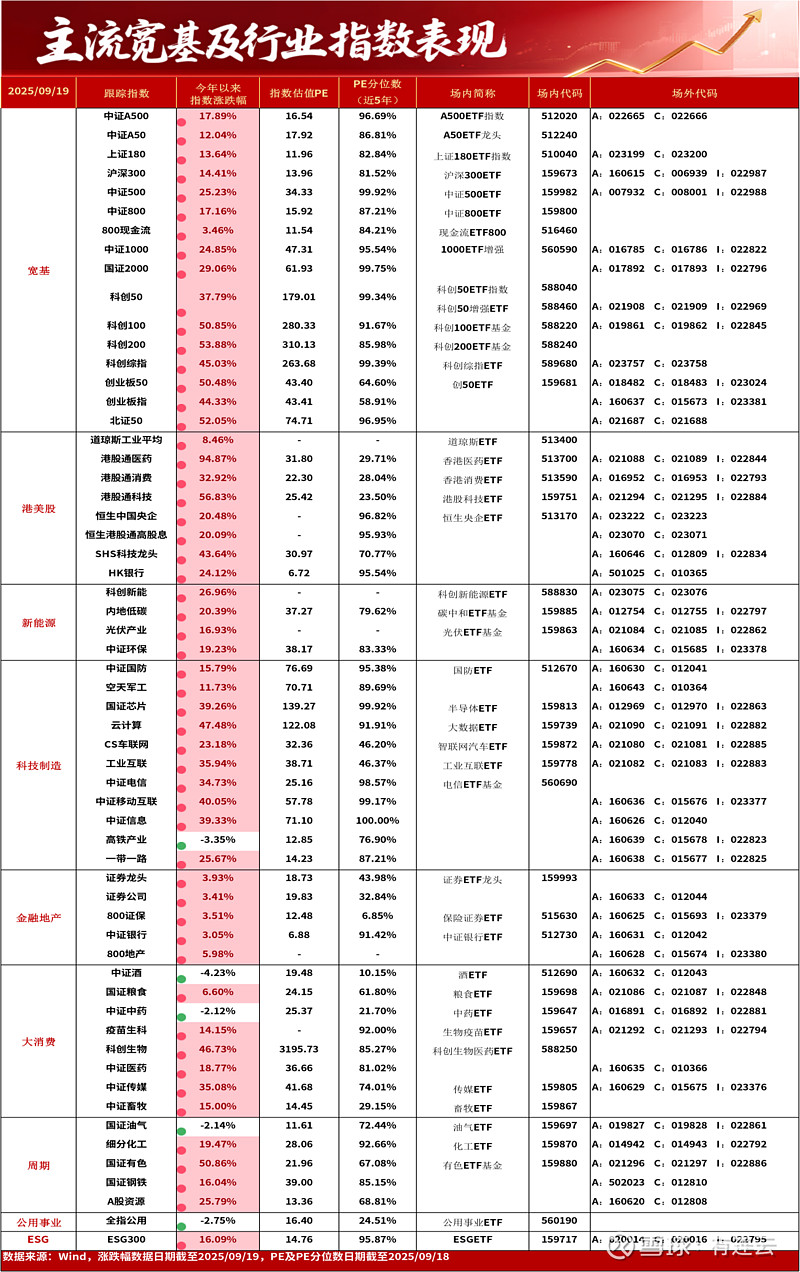

配置方面,科技板块仍然是多家券商看好的方向。国泰海通证券表示,配置方面风格不切换,新兴科技依然是主线。

“科创成长行情或未显示明显结束迹象,叠加‘反内卷’政策升温,新科技与顺周期可均衡配置。”浙商证券称。

中信证券:关注资源安全、企业出海和科技竞争

资源安全、企业出海和科技竞争依然是最重要的结构性行情线索,对应的是资源+出海+新质生产力的行业配置框架,除此之外,值得博弈的方向有限。

对于资源板块,行情的本质驱动力还是传统资源行业在全球高利率环境下持续投资不足带来的供给受限,复杂的地缘环境和各国的安全自主主张导致此类供给波动更加频繁。

对于企业出海,市场会逐步意识到中企出海和全球化是本轮行情最核心但又相对隐晦的基本面和行情线索,贸易环境的稳定以及中国的反内卷是维系行情的两个非常重要的条件,中企只有站在全球市场才能看到不断抬高的市值天花板。

对于科技竞争,未来AI竞争从云端蔓延至端侧,AI Agent在端侧设备普及,已经固化的移动互联应用生态壁垒可能再次重构,带来不亚于移动互联应用初始爆发期的巨大商业机会,一旦这个产业趋势实现,中企在科技领域就正式进入战略反攻期。

国泰海通证券:股指有望走出新高

近日市场分歧加大,展望后市,中国股市不会止步于此。理解“转型牛”首要是认识其关键动力:无风险收益的下沉,推动了“找资产”需求井喷,这是历史转折,也远未结束;“提高投资者回报”的资本市场改革,有助于社会各界改善对中国资产的观念认识。

而中国转型的加快与传统“L型”企稳能见度的提高,带来的是经济社会发展的确定性提升,与资产回报率预期的企稳和改善,这是市场估值得以重估的基石。

从战术看,短期风险展望稳定;弱美元与海外降息,有利于中国宽松与央行重启国债交易;资本市场改革红利有望加快。由此能够清晰的是,市场调整是机会,后续A/H股指还有望走出新高。

配置方面,风格不切换,新兴科技依然是主线,并增配周期金融,港股科技医药有望延续修复。

银河证券:指数震荡抬升

向后看,本轮行情主要推动力来自流动性宽松和政策预期向好,目前指数仍处上行第二阶段,长假前缩量属正常避险,节后伴随着政策面、基本面逐步明朗,资金大概率会持续回流,不宜因短期波动加剧而大幅调降总仓位。短期指数震荡抬升,方向选择重于仓位控制。

操作层面,可围绕中期确定性较高的三大方向布局。其一,摩尔线程“极速”过会,而沐曦、燧原、壁仞也都相继启动或完成了IPO辅导,后续科技方面的催化可能会络绎不绝,除海外映射交易外,国产链同样值得高度关注,可关注各环节龙头公司,此外可关注估值更低的半导体上下游。

其二,最新经济数据显示,“反内卷”效果逐步显现,后续供给侧是改善经济基本面的重要政策抓手之一,可以关注化工、有色、新能源等领域。

其三,经济数据能否持续向好,离不开需求侧持续改善,后续政策大概率会持续关注教育、医疗、养老等服务业消费领域,作为经济发展重要的基本盘,估值相对较低的消费龙头有望获得更多资金关注。

申万宏源证券:“红十月”是大概率

A股小级别调整波段未结束的判断正在验证。中期没有下行风险,短期调整也不是大级别。调整兑现后,“红十月”是大概率:长期政策布局期临近,科技催化仍在延续,短期性价比调整可能很快到位。

中期方面,2026年春季前,科技产业催化显著多于顺周期催化的格局不变,同时,科技成长可能会有中短期性价比问题,但距离长期性价比低位还有差距。科技成长可能延续趋势行情,最终演绎到长期低性价比区域。

总的来说,2026年春季可能是阶段性高点,但大概率不是2026年全年高点,更不是本轮全面牛市的高点。牛市还有纵深,随着时间的推移,全面牛市演绎的条件会越来越充分。

配置方面,科技成长趋势性占优,科技内部高低切换效果好于成长价值之间的高低切换。后续有新催化的新增景气方向仍会有高弹性,已经累积一定涨幅的科技板块(海外算力、创新药,储能、固态电池、特斯拉机器人,光刻机),中期行情还有空间。反内卷是结构牛向全面牛转化的关键结构,是重要的中期结构(光伏和化工)。

华泰证券:缩量震荡

近期A股市场进入上行平台期,结合日历效应来看,节前投资者情绪或以避险为主,但考虑到资金正反馈仍在持续、基本面改善仍在蓄势,市场或偏向缩量震荡。

美国9月经济数据下的降息预期博弈为假期主要关注因素。而节后宏观不确定性减弱,投资者交投意愿存在回暖动力,市场进入政策及业绩布局的窗口期,海外AI企业财报等或为交易主线提供一定指引。

配置上,考虑到上周TMT板块成交额占比回升、季末资金存在风格调整需求,建议投资者小幅调整仓位,关注主线低位板块,如港股科技、国产算力、机器人,反内卷中化工、电池及大众消费龙头。

兴业证券:10月市场中枢有望再上台阶

经历9月以来一段时间的震荡、消化后,新一轮上行动能正在蓄势,10月市场中枢有望再上台阶。首先,经历前期震荡波动带来的消化、整固后,当前已有很多板块拥挤度回落至中等或偏低的位置,市场整体拥挤度压力已显著缓解,为新一轮上行蓄势。

其次,随着10月进入三季报交易窗口,有望带动市场聚焦景气线索、凝聚新的共识,成为市场“破局”的重要抓手。此外,参考历史经验,国庆节后本身也是市场风险偏好抬升的传统躁动窗口,今年重磅会议密集催化下将更加具备抬升的锚点。

因此,经历9月以来的震荡整固后,随着拥挤度压力缓解、三季报交易再次为景气主线凝聚共识、10月密集重磅会议提振预期,新一轮上行动能正在蓄势,10月市场中枢有望再上台阶。

结构上,仍是以景气和产业趋势为核心,重视三季报景气线索、“十五五”规划受益行业,包括创新药、AI(算力、游戏)、军工、电池、“反内卷”。

浙商证券:科创成长行情或未结束

展望后市,科创成长行情或未显示明显结束迹象,但临近业绩披露期波动可能加剧,叠加“反内卷”政策升温,新科技与顺周期可均衡配置。

接下来,全球流动性预期趋宽、科技板块面临“去伪存真”业绩考验、“反内卷”政策持续推进、地缘紧张局势或有升温,10月份可聚焦科技、顺周期、大金融三大方向。

同时,胜率思维下,相对看好景气投资方向的电力设备及新能源、电子和有色金属;赔率思维下关注相对滞涨、决定大盘“胜负手”的券商,以及大金融滞涨方向房地产。

东方财富证券:AI仍为中期产业景气主线

当前,受益于海外科技股AI相关资本开支的持续扩张,科技相关出海板块表现强劲。美联储已重启降息周期,欧洲财政扩张加码,随着“大美丽”法案在年末开始实行,美欧财政货币双宽条件下,将对全球需求形成有效支撑。

随着美国高利率环境的改善,住房抵押贷款利率和企业融资利率将逐步下行,或将带来美国房地产行业的需求改善,以及传统产业投资意愿改善,需求复苏将逐步传导至制造业,带动PMI企稳回升,并对国内出海资本品链条景气改善形成支撑。

行业配置方面,AI仍为中期产业景气主线,短期交易维度震荡消化估值等待新催化,景气辅线有望轮动演绎。其中,成长风格内部,算力链行情预计将继续向产业链上下游扩散演绎,关注后续具备催化的互联网、半导体设备、机器人等领域。

结合历史景气主线调整期的市场特征,近期盈利预测调整幅度相对靠前、且估值仍处历史合理分位的景气支撑方向,重点关注电池、工程机械、CXO、反内卷涨价链(快递、养殖、玻纤)等。

从全球宏观看,美欧财政货币政策双宽环境下,将有望带来海外需求的改善和扩张,这将对国内出口出海板块景气带来进一步支撑,出海资本品链条值得提前布局挖掘,建议关注有色金属、工程机械,石油化工等板块的景气改善。

国金证券:成长投资将逐步从科技驱动走向出口出海

在全球金融资产高位情况下,实物消耗与中国实体经济盈利正在修复,脱虚入实的进程才会带来中国资产的真正行情,也会是资源品新一轮行情的开始,而成长投资会逐步从科技驱动走向出口出海。

配置建议上,第一,同时受益于国内反内卷带来的经营状况改善、海外降息后制造业活动修复与投资加速的实物资产,如上游资源(铜、铝、油、金)、资本品(工程机械、重卡、锂电、风电设备)以及原材料(基础化工品、玻纤、钢铁)。

第二,盈利修复之后内需相关领域也将逐渐出现机会,如食品饮料、猪等;第三,保险的长期资产端将受益于资本回报见底回升。

华安证券:震荡上涨

展望后市,10月最大关注点在于重要会议内容,有望对市场风险偏好形成提振并衍生众多主题投资机会,因此市场预计维持高位或震荡上涨。

配置上,建议继续寻找进攻机会。具体方向而言,本轮趋势性上涨行情远未结束,以AI算力基建为代表的新一轮成长产业景气周期趋势已然确立,行情演绎过程中难免存在调整和波动,但作为本轮最重要的核心主线地位不可动摇。

此外,有景气或业绩硬支撑的部分行业也值得参与。整体而言,成长科技和业绩支撑两条最重要配置主线依然是最佳选择。

(责任编辑:张紫祎)