数字孪生技术行业现状与发展趋势分析

数字孪生技术作为连接物理世界与数字空间的核心载体,通过构建物理实体的动态虚拟镜像,实现全生命周期数据同步与智能优化,已成为全球数字化转型的关键驱动力。中研普华产业研究院的《》指出,数字孪生技术不仅推动制造业向智能化、柔性化演进,更在智慧城市、医疗健康、能源管理等领域引发系统性变革。

一、行业现状:技术突破与市场爆发双轮驱动

1.1 技术架构的迭代与成熟

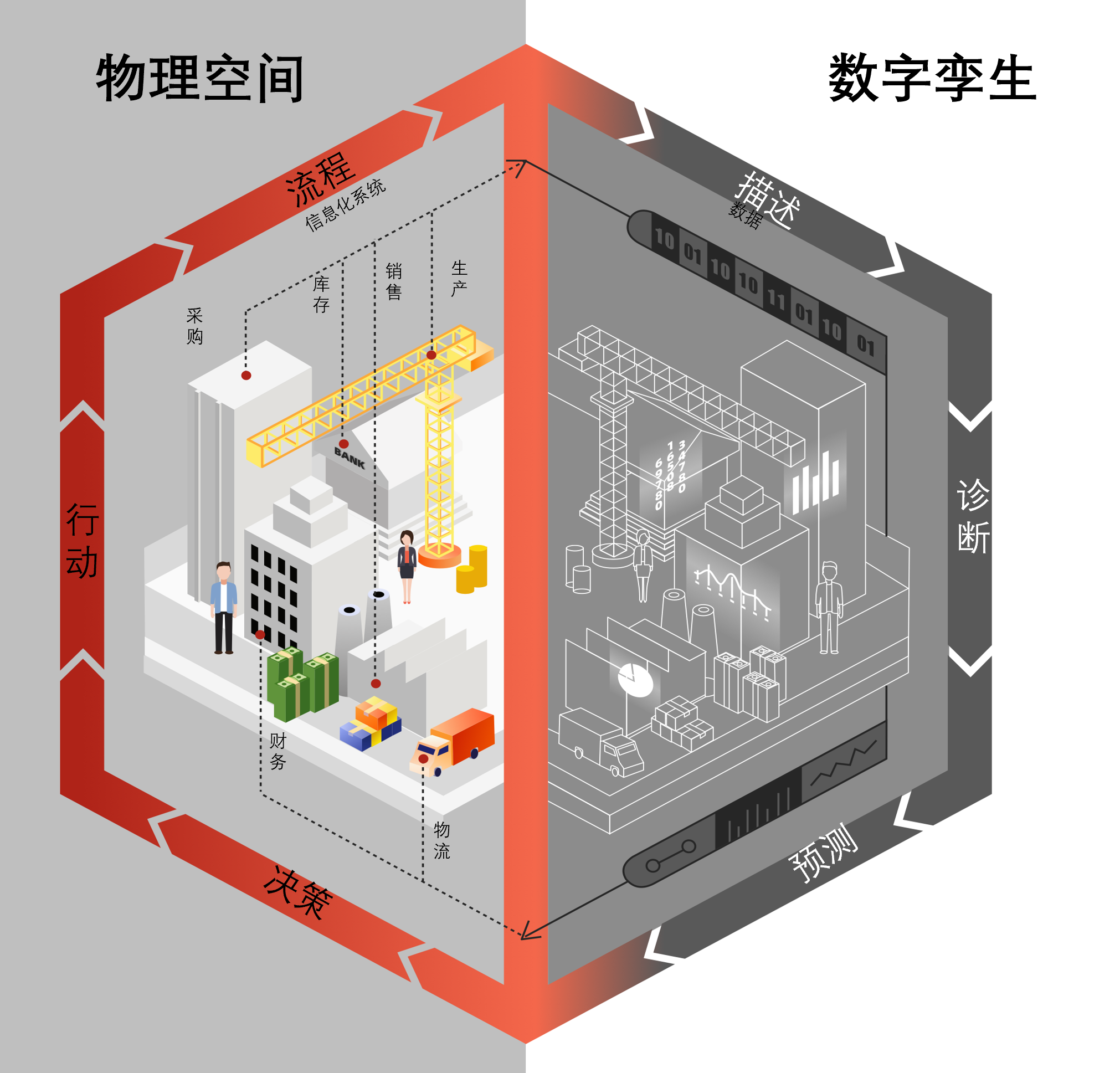

数字孪生技术的核心在于“数据映射-模型构建-仿真推演”的闭环机制。根据分类,其技术体系可分为三个层次:

基础层:依赖物联网传感器、5G通信、边缘计算实现物理实体的实时数据采集与传输。例如,通用电气(GE)在燃气轮机中部署高精度传感器网络,通过5G技术将温度、压力、振动等参数同步至数字孪生模型,实现设备状态的秒级更新。

模型层:集成多学科仿真算法与AI技术,构建高保真度动态模型。西门子Teamcenter平台通过整合PLM、MES、SCADA系统,支持跨行业解决方案;达索系统CATIA软件则利用有限元分析(FEA)与计算流体动力学(CFD),实现船体结构、航空航天装备的毫米级精度建模。

应用层:基于仿真结果提供决策优化服务。华为云河图通过整合气象、交通、能源数据,为城市规划者提供交通流量调控、能源分配策略等实时建议;北京协和医院利用数字孪生技术模拟手术过程,优化器械设计并缩短研发周期。

中研普华强调,技术突破的关键在于“实时性”与“自适应性”。例如,金风科技风电场数字孪生系统采用LSTM+强化学习算法,将齿轮箱故障预测窗口从72小时延长至30天,预测置信度稳定在92%以上。

1.2 市场规模的爆发式增长

全球数字孪生市场正经历指数级扩张。中研普华数据显示,2020年全球市场规模约130亿美元,中国占比35%;至2023年,全球市场达320亿美元,中国突破110亿美元,渗透率提升至34%。2024年,中国市场规模突破154亿美元,同比增长52%,领跑全球。

驱动因素:

政策红利:中国“十四五”规划明确将数字孪生列为数字中国建设核心方向,工信部《工业互联网创新发展行动计划》要求2023年建成10个以上工业数字孪生平台。

需求升级:制造业对预测性维护、生产优化的需求激增,智慧城市、医疗健康等领域对实时决策支持的需求爆发。例如,特斯拉通过数字孪生技术优化生产线,单线效率提升20%;阿里巴巴“城市大脑”项目实现上海交通流量实时调控,拥堵率下降15%。

技术降本:传感器与云计算成本下降,轻量化部署成为可能。云服务商推出低代码开发平台,用户可通过拖拽操作快速搭建模型,中小企业应用门槛大幅降低。

1.3 竞争格局:寡头垄断与垂直深耕并存

全球市场呈现“CR5主导+本土崛起”的格局。西门子、PTC、达索系统、微软、博世五家企业占据2023年全球68%的市场份额,其中西门子以Teamcenter平台整合重型装备制造,PTC通过ThingWorx平台切入中小企业市场。

中国市场则呈现多元化竞争:

本土龙头:华为以“数字孪生城市”解决方案整合鸿蒙云平台,2023年市场份额达17%;阿里云通过“城市大脑”项目占据12%份额。

垂直领域黑马:用友将数字孪生嵌入财务云与制造云,服务8%的市场;航天云网通过COSMOPlat平台聚焦工业流程优化,中控技术深耕流程工业自动化。

中研普华指出,竞争焦点已从技术参数转向生态构建。例如,PTC通过开放API吸引第三方开发者,形成流量优势;微软采用“Azure云服务+解决方案补贴”模式,快速渗透中小企业市场。

二、发展趋势:技术融合与场景深化

2.1 技术融合:AI、5G与边缘计算的协同创新

中研普华产业研究院的《》分析,数字孪生技术正与前沿技术深度融合,形成“感知-传输-分析-决策”的完整链条:

AI赋能:机器学习算法实现模型自适应优化。例如,Unlearn.AI利用生成对抗网络(GAN)生成高精度医学仿真数据,弥补真实数据不足;中科大量子计算团队通过量子退火算法,将汽车碰撞仿真时间从24小时缩短至1.4分钟。

5G与边缘计算:降低数据传输延迟,支持实时动态模拟。工业现场部署边缘计算节点,实现设备状态秒级监测与预警;智慧城市中,交通流量数据通过5G网络实时同步至数字孪生平台,自动调度资源疏导拥堵。

AIGC技术:提升场景生成效率。蔚来汽车利用AIGC自动生成“设备负载+环境温度”组合场景,仿真效率提升300%。

2.2 场景深化:从单点应用到群体智能

数字孪生技术的应用场景正从单一设备向系统级、城市级延伸:

工业领域:覆盖产品全生命周期。设计阶段,CAD/CAE工具实现虚拟样机验证;制造阶段,实时监控设备运行状态;维护阶段,预测性维护降低停机损失。例如,日本船舶技术研究协会通过数字孪生模型延长船体维护周期20%,降低15%成本。

智慧城市:整合交通、能源、环境数据,实现跨系统协同。新加坡“虚拟新加坡”项目模拟城市运行,优化公共交通线路;深圳福田交通数字孪生平台通过仿真预测,减少电网机组启停78次,节约标煤21万吨。

医疗健康:推动个性化医疗发展。强生公司利用数字孪生技术优化手术器械设计,北京协和医院通过模拟手术过程提升成功率8%-15%。

2.3 标准化与生态化:构建可持续商业模式

数字孪生技术的规模化应用依赖标准统一与生态协同:

国际标准制定:ISO、IEC、IEEE等组织推动建模标准、数据接口、安全规范建设。例如,ISO/IEC 30173《数字孪生概念和术语》为跨行业协作提供基础。

开源平台与工具链:降低技术门槛。开源社区与科技巨头合作开发低代码平台,支持多用户协作与实时仿真;平台提供建模工具、仿真引擎、数据管理等功能,加速中小企业数字化改造成本。

商业模式创新:从“产品+服务”转向“生态+订阅”。神州数码通过城市数字孪生底座建设,赋能智慧化发展;超图软件、吉奥时空等企业通过提供定制化解决方案,构建开发者生态。

2.4 挑战与应对:数据、算力与安全的平衡

尽管前景广阔,数字孪生技术仍面临多重挑战:

数据质量与互操作性:不同系统数据格式不统一,实时性要求高。例如,工业设备数据需通过中间件标准化,城市级仿真需每秒处理数百万条数据。

计算资源消耗:大规模复杂系统仿真需高性能计算(HPC)支持,成本高昂。例如,城市级数字孪生模型单次仿真需数千小时HPC算力。

安全与隐私:数据泄露与网络攻击风险加剧。医疗数字孪生系统需通过联邦学习实现跨机构数据协作,同时满足欧盟《人工智能法案》的透明度要求。

中研普华建议,行业需通过“量子计算+联邦学习+AIGC”的融合路径突破瓶颈,并依托中国信通院成熟度模型与工信部政策,推动“数字孪生即服务(DTaaS)”的产业化落地。

数字孪生技术正从“概念验证”向“规模化应用”转型,其发展路径清晰可见:技术层面,AI、5G、边缘计算的融合将持续提升模型精度与实时性;应用层面,工业制造、智慧城市、医疗健康等领域的深度渗透将创造巨大市场价值;生态层面,标准化建设与开源平台将降低应用门槛,推动行业可持续发展。

中研普华预测,到2030年,全球数字孪生市场规模将突破735亿美元,中国占比超50%。然而,技术落地仍需克服数据、算力、安全等挑战,需政府、企业与学术界协同探索商业化路径。未来,数字孪生技术将成为全球数字化转型的核心引擎,为工业、城市、医疗等领域带来革命性变革。

......

欲知更多详情,可以点击查看中研普华产业研究院的《》。