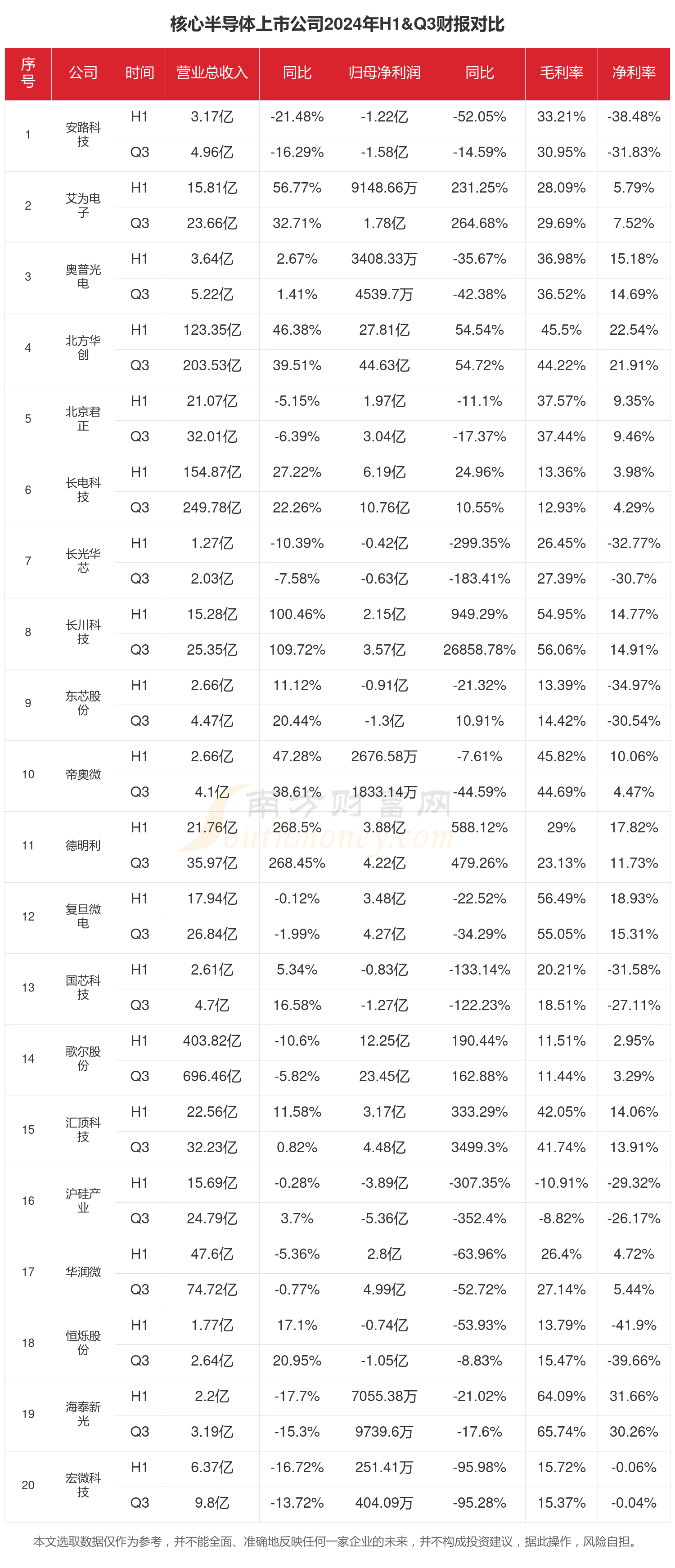

机遇与风险并存 多家上市公司并购半导体企业

(原标题:机遇与风险并存 多家上市公司并购半导体企业)

图片来源于网络,如有侵权,请联系删除

在政策鼓励下,A股上市公司跨界并购案例不断涌现,半导体成为热门赛道。

图片来源于网络,如有侵权,请联系删除

8月13日晚,万通发展(600246)回复上交所问询函,对公司跨界收购北京数渡信息科技有限公司(下称“数渡科技”)一事作出回应。此前,衢州发展(600208)也披露了收购半导体公司预案。受此影响,两家公司股价连续涨停。

图片来源于网络,如有侵权,请联系删除

今年以来,包括开普云(688228)、永吉股份(603058)、康达新材(002669)等多家上市公司发布跨界收购半导体公司的并购预案,引发市场关注。

多位受访的市场人士认为,在政策支持下,上市公司围绕新质生产力开展跨界并购成为趋势。不过,跨界并购往往面临较大整合风险,上市公司还需做好充足准备。

跨界半导体引关注

8月13日,万通发展股价再度涨停,这已经是其连续第4个交易日涨停。股价异动背后,是公司的跨界并购计划。

8月9日,万通发展公告称,拟通过增资及股权转让的方式合计投资8.54亿元,取得数渡科技62.98%的股权。本次投资完成后,数渡科技成为上市公司的控股子公司,并纳入合并报表。

天眼查数据显示,数渡科技成立于2020年,核心产品为PCIe高速交换芯片。该类产品功能是解决CPU和GPU的连接,是AI领域必不可少的关键芯片。不过,数渡科技的PCIe高速交换芯片产品仍处于客户导入阶段。

万通发展原本是一家房地产公司。2020年,公司将证券简称由“万通地产”变更为“万通发展”,开启转型之路。此后,公司尝试过文旅、新能源、金融服务、通信等多个方向。

2022年至2024年,万通发展持续处于亏损当中,在2024年,万通发展来自房地产销售、租赁的收入占比仍然在99%以上。在此背景下,公司选择跨界半导体行业。

对于此次收购,上交所下发问询函,要求公司说明本次交易的主要考虑、商业合理性等。

8月14日晚,万通发展回函称,公司从多年前即开始战略性收缩传统房地产业务板块,并持续探索向通信与数字科技转型的发展战略。本次交易完成后,上市公司将进入增长性强、准入门槛高、发展前景确定的集成电路与AI基础设施产业,从而全面落实公司转型通信与数字科技的既定战略。

基于此,万通发展认为,本次交易将优质的芯片设计业务资产注入上市公司,有助于落实上市公司向数字科技业务转型的战略,开拓上市公司新的业务增长点,进而提升上市公司发展质量。

除了万通发展,近期衢州发展(600208)的跨界并购也备受关注。8月13日,停牌近半个月的衢州发展复牌一字涨停,收盘价为4.53元/股。

根据衢州发展此前发布的公告,公司拟通过发行股份的方式购买衢州市产业投资发展集团有限公司、衢州智造新城国有资产经营有限公司、衢州市金融控股集团有限公司、衢州市创新投资有限公司、衢州绿色产业发展基金(有限合伙)持有的先导电子科技(衢州)有限公司95.4559%股权。

公告显示,先导电子是一家半导体材料生产商,专注于高纯金属材料及溅射靶材研发、生产、销售,主要产品包括铜靶、铝靶、钼靶、钛靶等,广泛应用于半导体芯片、集成电路、平板显示、光伏电池等领域。

衢州发展表示,通过本次交易,公司将注入盈利能力较强的半导体材料资产,丰富公司业务结构,实现向半导体材料行业的转型。

整合风险不容忽视

事实上,除了万通发展和衢州发展,近期还有多家上市公司跨界布局半导体。

8月8日,开普云(688228)公告称,公司正在筹划收购深圳市金泰克半导体有限公司(简称“金泰克”)或其存储业务资产的控制权,可能构成重大资产重组。

金泰克成立于2012年,是一家集研发、生产和自主品牌产品营销于一体的专业存储方案提供商,涵盖消费级、工业控制级、企业级和嵌入式存储等产品,能够提供完整的存储产品解决方案。8月8日,开普云盘中突然快速上涨,涨幅一度超过8%。

8月14日,永吉股份(603058)发布公告,公司正在筹划通过发行股份及支付现金的方式收购南京特纳飞电子技术有限公司的控制权,并向不超过35名特定投资者发行股份募集配套资金。特纳飞电子技术有限公司专注于数据存储主控芯片的研发、生产和销售。其开发的主控芯片广泛应用于消费电子、图形视频、车载存储、工业级及数据中心等领域。

在同一天,康达新材(002669)也发布了跨界半导体的并购计划。公司拟以现金方式使用自有及自筹资金2.75亿元收购成都中科华微电子有限公司51%的股权。交易完成后,中科华微将成为康达新材的控股子公司,并纳入公司合并报表范围。中科华微是一家专业从事高可靠集成电路产品研发和服务的高新技术企业,致力于为特种装备领域客户提供优质产品和服务。

在多位市场人士看来,在政策鼓励下,上市公司围绕新质生产力开展跨界并购成为趋势。

去年9月,证监会发布《关于深化上市公司并购重组市场改革的意见》(“并购六条”),明确支持运作规范的上市公司向新质生产力方向转型升级。近年来,随着传统行业上市公司转型需求的日益迫切,跨界并购案例不断涌现。在已受理的重大资产重组中,跨界收购占比达到14%,涉及半导体、新能源等多个新质生产力领域。

政策还提升了监管的包容度,允许交易双方以多元化的评估方法为基础协商确定交易作价,并自主选择是否设置业绩承诺。这一变化使得上市公司在收购未盈利标的时更加灵活。自新政以来,已有9起涉及亏损标的的重组案例获得受理,占比达到15%。这些标的公司多处于半导体和新能源汽车产业链等前沿领域,尽管未实现盈利,但因其行业地位和未来发展潜力而受到上市公司的青睐。

不过,跨界并购往往面临较大的整合风险。以半导体行业为例,由于该行业技术迭代快、竞争激烈,对上市公司的研发能力、市场拓展能力等要求较高,上市公司在跨界并购后,需要面临技术整合、市场整合、管理整合等多方面挑战。

此前,已有多家上市公司跨界半导体失败。例如,今年3月,双成药业(002693)公告称,由于各交易对方取得标的公司股权的时间和成本差异较大,交易各方预期不一,公司与部分交易对方仍未能就交易对价等商业条款达成一致意见,决定终止收购宁波奥拉半导体股份有限公司100%股权。次日开盘双成药业股价一字跌停。

再如,今年2月,慈星股份(300307)宣告终止收购武汉敏声计划。慈星股份表示,自与部分交易对方确立交易意向以来,公司积极组织交易各方推进本次交易,但经进行多轮协商和谈判后,交易各方对本次交易的最终交易条件未能达成一致。从维护上市公司全体股东利益的角度出发,经慎重考虑,公司决定终止筹划本次交易事项。

资深投行人士王骥跃表示,跨界并购面临的风险除所并购半导体公司自身经营风险外,更有跨界衍生的复合型风险,根源在于对陌生领域的认知局限与整合难题。

上市公司的资金、核心人才、技术储备等关键资源,需在原有业务与半导体新业务之间进行精准调配。若缺乏科学的资源统筹机制,极易陷入失衡困境:若过度向半导体业务倾斜,可能导致原有业务因投入缩水而出现研发停滞、市场响应迟缓等问题,进而削弱企业的基本盘;若对半导体业务支持不足,又会使其因资金短缺、人才匮乏而难以突破技术瓶颈,陷入“布局却难推进”的尴尬境地。

除此之外,上市公司原实控人与管理层在原有业务领域积累的经验与判断力,在半导体这一陌生领域可能大幅失效。即便在熟悉的领域,企业尚且需持续应对各类潜在风险,而面对半导体行业的技术壁垒、专利布局规则、细分市场竞争逻辑等全新要素,管理层若缺乏系统认知,极易在关键决策中出现偏差。