光刻机概念涨2.26%,主力资金净流入这些股

62714

2025月08月12日

(原标题:光刻机概念涨2.26%,主力资金净流入这些股)

图片来源于网络,如有侵权,请联系删除

截至8月12日收盘,光刻机概念上涨2.26%,位居概念板块涨幅第2,板块内,25股上涨,海立股份、凯美特气等涨停,美埃科技、同飞股份、洪田股份等涨幅居前,分别上涨10.34%、8.38%、7.02%。跌幅居前的有中润光学、芯�微装、思泰克等,分别下跌3.56%、3.56%、1.70%。

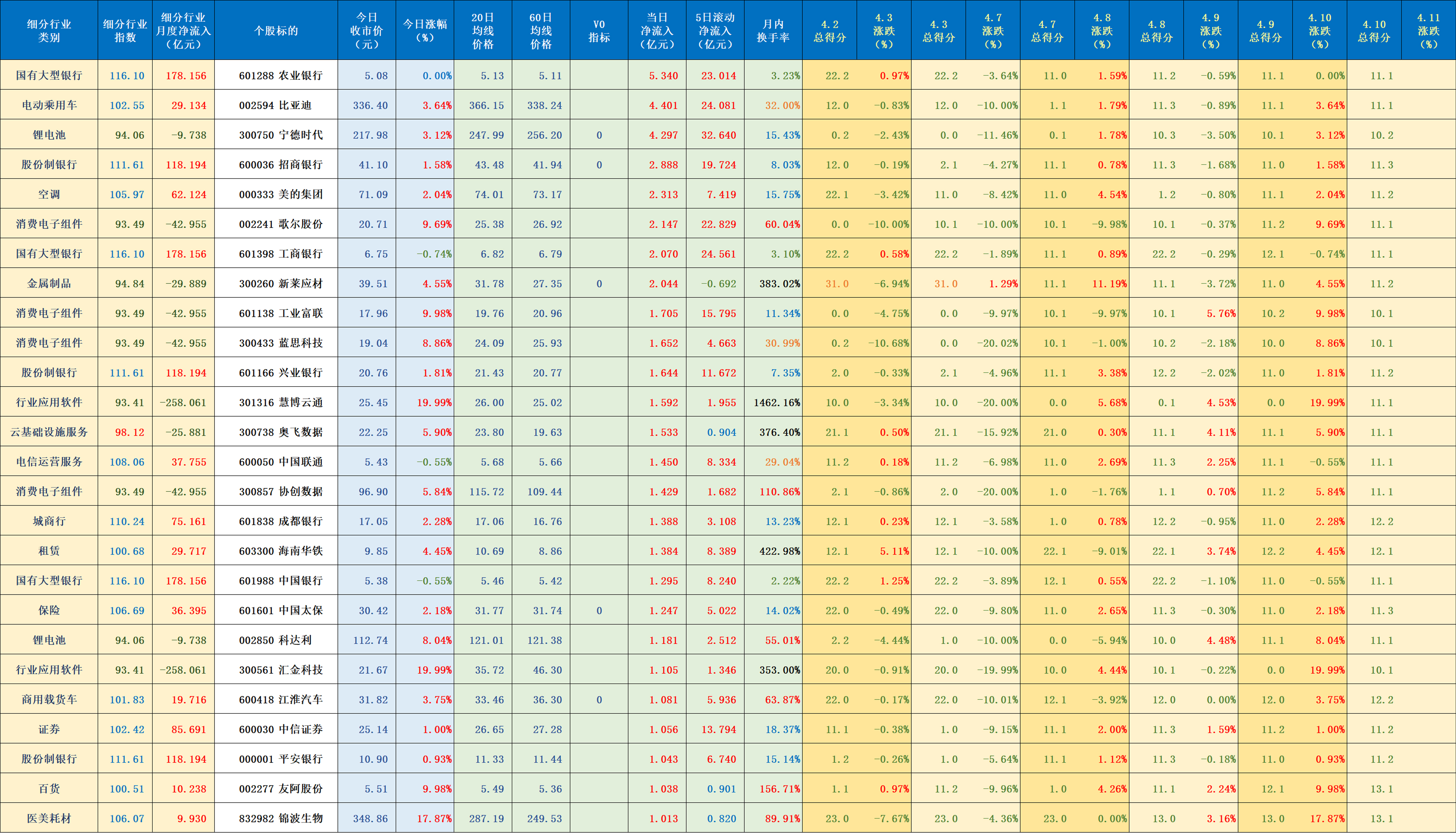

今日涨跌幅居前的概念板块

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 脑机接口 | 2.37 | PEEK材料 | -1.58 |

| 光刻机 | 2.26 | 稀土永磁 | -1.53 |

| 中国AI 50 | 2.01 | MLOps概念 | -1.39 |

| 国家大基金持股 | 1.83 | 动物疫苗 | -1.34 |

| 光刻胶 | 1.68 | 重组蛋白 | -1.14 |

| 深圳国企改革 | 1.56 | 转基因 | -1.12 |

| 牙科医疗 | 1.51 | DRG/DIP | -1.12 |

| 液冷服务器 | 1.46 | 细胞免疫治疗 | -1.10 |

| 光纤概念 | 1.43 | 培育钻石 | -1.04 |

| 共封装光学(CPO) | 1.42 | 航空发动机 | -1.03 |

资金面上看,今日光刻机概念板块获主力资金净流入7.74亿元,其中,24股获主力资金净流入,5股主力资金净流入超5000万元,净流入资金居首的是海立股份,今日主力资金净流入4.43亿元,净流入资金居前的还有凯美特气、旭光电子、中船特气等,主力资金分别净流入3.56亿元、3.03亿元、7602.52万元。

资金流入比率方面,凯美特气、旭光电子、海立股份等流入比率居前,主力资金净流入率分别为32.90%、18.33%、11.62%。(数据宝)

光刻机概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 600619 | 海立股份 | 10.00 | 21.51 | 44321.54 | 11.62 |

| 002549 | 凯美特气 | 9.99 | 12.05 | 35645.25 | 32.90 |

| 600353 | 旭光电子 | 6.24 | 12.79 | 30265.87 | 18.33 |

| 688146 | 中船特气 | 6.22 | 16.06 | 7602.52 | 9.02 |

| 300260 | 新莱应材 | 3.16 | 13.53 | 5203.31 | 3.76 |

| 688167 | 炬光科技 | 3.65 | 7.54 | 3730.89 | 5.44 |

| 603005 | 晶方科技 | 2.03 | 7.93 | 3272.47 | 2.09 |

| 300293 | 蓝英装备 | 1.43 | 10.98 | 2947.82 | 3.58 |

| 301297 | 富乐德 | 3.30 | 8.79 | 2283.08 | 4.35 |

| 300990 | 同飞股份 | 8.38 | 11.35 | 2199.30 | 3.77 |

| 688502 | 茂莱光学 | 4.46 | 9.65 | 2180.28 | 4.02 |

| 300786 | 国林科技 | 0.87 | 9.49 | 1536.34 | 6.84 |

| 300666 | 江丰电子 | 0.96 | 3.38 | 1146.98 | 2.19 |

| 603297 | 永新光学 | 2.87 | 2.66 | 910.86 | 3.39 |

| 002889 | 东方嘉盛 | 1.80 | 5.59 | 904.36 | 3.83 |

| 688409 | 富创精密 | -0.23 | 2.27 | 866.85 | 3.56 |

| 688376 | 美埃科技 | 10.34 | 8.50 | 810.16 | 3.79 |

| 688195 | 腾景科技 | 1.25 | 3.03 | 794.37 | 4.50 |

| 688199 | 久日新材 | 6.77 | 14.64 | 792.97 | 1.24 |

| 600850 | 电科数字 | -0.50 | 1.13 | 664.42 | 3.71 |

| 301421 | 波长光电 | 1.08 | 14.98 | 632.45 | 1.15 |

| 301611 | 珂玛科技 | 3.22 | 10.50 | 593.23 | 1.71 |

| 688307 | 中润光学 | -3.56 | 4.26 | 558.13 | 6.13 |

| 688268 | 华特气体 | 1.76 | 3.49 | 3.34 | 0.01 |

| 002816 | *ST和科 | 0.00 | 1.44 | -23.27 | -0.92 |

| 301568 | 思泰克 | -1.70 | 10.92 | -324.85 | -1.43 |

| 003043 | 华亚智能 | -1.09 | 2.53 | -463.99 | -5.07 |

| 300691 | 联合光电 | -0.10 | 2.18 | -472.22 | -5.18 |

| 603360 | 百傲化学 | -1.69 | 1.47 | -665.46 | -3.03 |

| 003031 | 中瓷电子 | 0.11 | 1.25 | -950.22 | -4.04 |

| 603738 | 泰晶科技 | -0.83 | 2.77 | -1239.49 | -7.36 |

| 688630 | 芯�微装 | -3.56 | 5.26 | -1772.35 | -1.85 |

| 300456 | 赛微电子 | -0.68 | 5.82 | -1795.16 | -2.58 |

| 300219 | 鸿利智汇 | -0.85 | 1.96 | -1884.54 | -19.38 |

| 603800 | 洪田股份 | 7.02 | 11.57 | -2801.02 | -2.34 |

| 300331 | 苏大维格 | -0.57 | 4.45 | -2896.06 | -14.08 |

| 600895 | 张江高科 | 1.79 | 7.68 | -4548.71 | -1.07 |

| 002008 | 大族激光 | 2.60 | 18.29 | -52637.61 | -8.66 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。