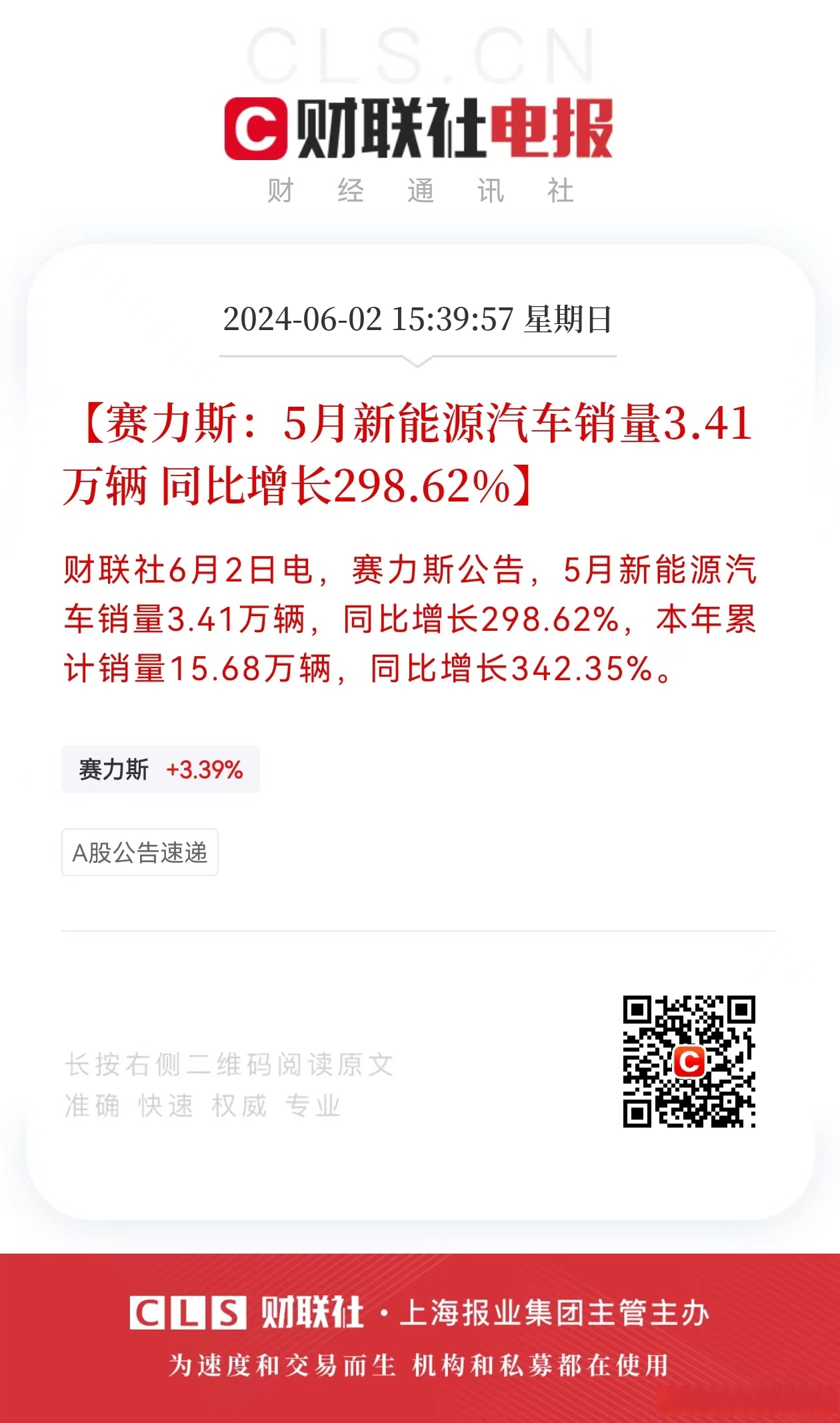

隆达股份(688231.SH):国联产投拟减持不超过1%股份

69670

2025月05月12日

(原标题:隆达股份(688231.SH):国联产投拟减持不超过1%股份)

图片来源于网络,如有侵权,请联系删除

格隆汇5月12日丨隆达股份(688231.SH)公布,国联产投因自身经营需要,拟通过集中竞价方式减持其所持有的公司股份数量不超过2,468,571股,不超过公司总股本的1%。

图片来源于网络,如有侵权,请联系删除