国家医保局:“十四五”期间基本医疗保险参保率稳定在95%左右

65072

2025月07月24日

(原标题:国家医保局:“十四五”期间基本医疗保险参保率稳定在95%左右)

图片来源于网络,如有侵权,请联系删除

经济观察网 据央视新闻,7月24日国务院新闻办举行“高质量完成‘十四五’规划”系列主题新闻发布会。

图片来源于网络,如有侵权,请联系删除

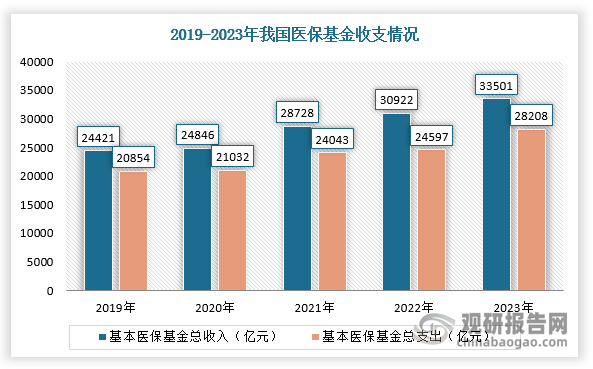

国家医保局相关负责人介绍,“十四五”期间,基本医疗保险参保率稳定在95%左右,2024年度全国基本医保参保人数达13.27亿人。基本医保参保长效机制不断健全完善,医疗救助每年资助参保约8000万人。职工和居民住院费用目录内基金支付比例稳定在80%和70%左右。职工医保门诊共济保障和普通门诊费用统筹保障机制全面建立。长期护理保险制度试点深入推进,参保覆盖近1.9亿人。