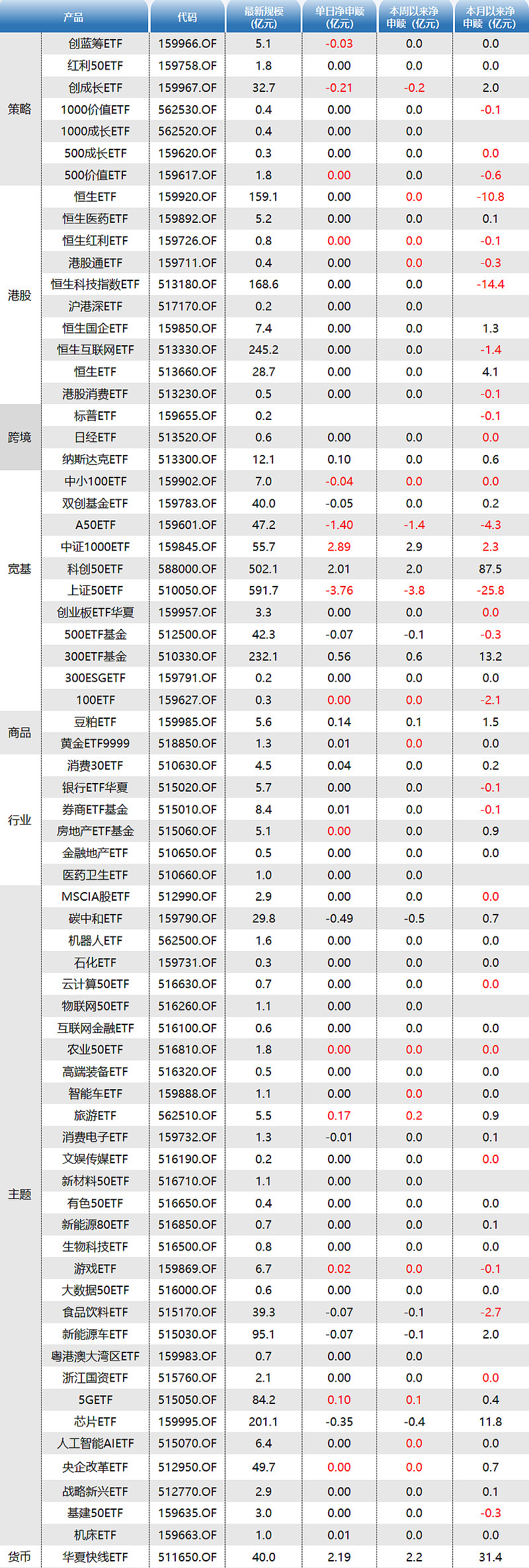

二季度以来全市场ETF资金净流入近3000亿元

69172

2025月06月16日

(原标题:二季度以来全市场ETF资金净流入近3000亿元)

图片来源于网络,如有侵权,请联系删除

人民财讯6月16日电,在自由现金流、中证A500以及医疗、消费、红利等主题产品持续发行下,ETF持续为市场带来增量资金。

图片来源于网络,如有侵权,请联系删除

截至6月13日收盘,二季度以来新成立的ETF,募集规模超过300亿元。同时,二季度以来全市场ETF资金净流入接近3000亿元,显示出资金加速借道ETF布局。

图片来源于网络,如有侵权,请联系删除

公募人士认为,当前全球仍然处于降息的大周期中,如果财政政策力度足够或资本市场处于低位,股市估值扩张动力更强,接下来有三个方向值得重视:一是科技成长,二是中国制造,三是新消费。