上市公司治理制度再升级 瞄准“关键少数”健全激励约束

为进一步规范上市公司“关键少数”行为,提升治理水平,中国证监会近日修订《上市公司治理准则》,并于25日向社会公开征求意见。这是上市公司治理制度的又一次升级。

图片来源于网络,如有侵权,请联系删除

新规着重健全对董事、高级管理人员的全链条管理制度,进一步规范控股股东、实际控制人行为,强化责任绑定与行为约束,为提升上市公司治理水平夯实制度根基。

图片来源于网络,如有侵权,请联系删除

聚焦核心环节 完善上市公司治理规则

记者了解到,本次《上市公司治理准则》的修订聚焦上市公司治理诸多核心环节,回应市场关切,持续升级完善上市公司治理规则。

——完善董事、高级管理人员任职、履职和离职管理制度。新规明确了董事、高级管理人员的任职资格,同时强化了董事会提名委员会的审核责任。在董事、高级管理人员履职规范上,新规强化了他们从事同业竞争、利用公司商业机会等行为的披露要求,要求董事作出决策前充分收集信息、谨慎判断。新规还强化了对董事、高级管理人员离职的管理,要求上市公司在聘任董事、高级管理人员时对离职后的追责追偿作出安排,在董事、高级管理人员离职时对其未尽义务做好审查。

——健全上市公司激励约束机制。新规要求上市公司建立薪酬管理制度,合理确定董事、高级管理人员的薪酬结构和水平。同时,规定董事、高级管理人员薪酬与公司经营业绩、个人业绩相匹配,激励董事、高级管理人员积极为公司创造价值。新规还要求上市公司完善董事、高级管理人员薪酬支付机制,通过止付追索、递延支付等安排,进一步实现利益绑定。

——规范控股股东、实际控制人行为。新规严格限制可能对上市公司产生重大不利影响的同业竞争,强化非重大不利影响同业竞争的披露要求。进一步加强对关联交易的监管,完善董事会对关联交易的识别、审议要求。

此外,修订后的《上市公司治理准则》还进一步与现行法律法规进行衔接。即根据证券法完善公开征集股东权利的规定;根据上市公司独立董事管理办法,完善董事会提名委员会、薪酬考核委员会职责等规定;根据上市公司信息披露管理办法,完善自愿性信息披露等规定。

抓住“关键少数” 健全激励约束机制

良好的公司治理是企业健康持续发展的基石。作为上市公司“关键少数”的控股股东、实控人、董事高管等,理应在上市公司经营发展、治理运行中勤勉尽责,切实维护公司和中小股东利益。

《上市公司治理准则》本次修订坚持问题导向,围绕“关键少数”作出针对性制度安排,有利于促进董事、高级管理人员履职尽责,规范控股股东、实际控制人的行为。

针对市场对上市公司治理反映集中的问题,新规传递出完善对“关键少数”全流程监管的鲜明信号。

例如,此前个别公司的董事、高级管理人员被证监会采取身份类市场禁入措施,仍在公司任职、发表不恰当意见;个别公司对董事、高级管理人员的资格把关不严,聘请不诚信的人担任管理人员;个别公司董事、高级管理人员提前辞职,企图规避责任。针对这类问题,新规均作出相应监管安排。

修订后的《上市公司治理准则》针对性完善了对董事、高级管理人员“任职—履职—离职”的全周期、全流程管理,督促其主动扛起推动提升上市公司质量的责任、改善公司内控水平和经营管理效率的责任,提升投资者对上市公司的信心。

除此之外,本次修订更加突出对董事、高级管理人员的激励和约束,进一步细化了相关规定,核心是督促上市公司建立科学合理、激励和约束并举、内部决策程序规范、与公司发展相适应的薪酬制度,既鼓励董事、高级管理人员经营好公司、积极为公司创造价值,又约束防范董事、高级管理人员滥用职权、不顾公司利益谋取个人私利等不当行为。

新规要求上市公司通过内部规范的决策、约束机制,统筹管理好高管薪酬。同时,确立薪酬与业绩匹配的基本原则,绑定高管个人利益和公司利益,激发高管实现公司利益最大化的积极性。在经营过程中,如上市公司业绩因报表追溯调整而未实现,高管应当退还多发的薪酬。另一方面,如公司实施造假、违规担保、占用等重大违法违规行为,负有责任的董事、高级管理人员也应退回薪酬,切实承担责任。

针对控股股东、实际控制人,本次修订进一步加强规范同业竞争、关联交易等可能损害上市公司利益的行为,对于我国股权较为集中的上市公司而言,有利于完善治理机制、维护上市公司独立性。

治理水平进阶 进一步释放上市公司发展动能

不少市场人士认为,近年来,上市公司治理监管规则不断优化完善。中办、国办印发《关于完善中国特色现代企业制度的意见》,对完善公司治理也提出要求。本次《上市公司治理准则》的修订,有利于上市公司治理水平进阶,将更好释放上市公司高质量发展动能。

对于资本市场而言,高质量的上市公司是市场稳健发展的基石。近年来,一系列提高上市公司治理水平的改革“平稳上路”。

2023年公司法修订,完善了公司治理架构,强调控股股东、实际控制人和董事、高级管理人员的义务和责任;

独立董事制度改革意见落地,证监会督促独立董事积极履职,发挥监督作用;

新“国九条”以及“1+N”政策文件对加强公司治理监管作出了明确部署;

今年初,证监会完成对《上市公司章程指引》《上市公司股东会规则》的修订,为上市公司落实公司法提供了指引……

随着改革的深入,市场各方感受到,因公司治理缺陷、内部制衡失效导致的财务造假、资金占用等违法违规行为被严厉打击,投资者利益得到保护。上市公司规范运作水平有所提升,治理的内生动力进一步增强,独立董事履职呈现积极变化。

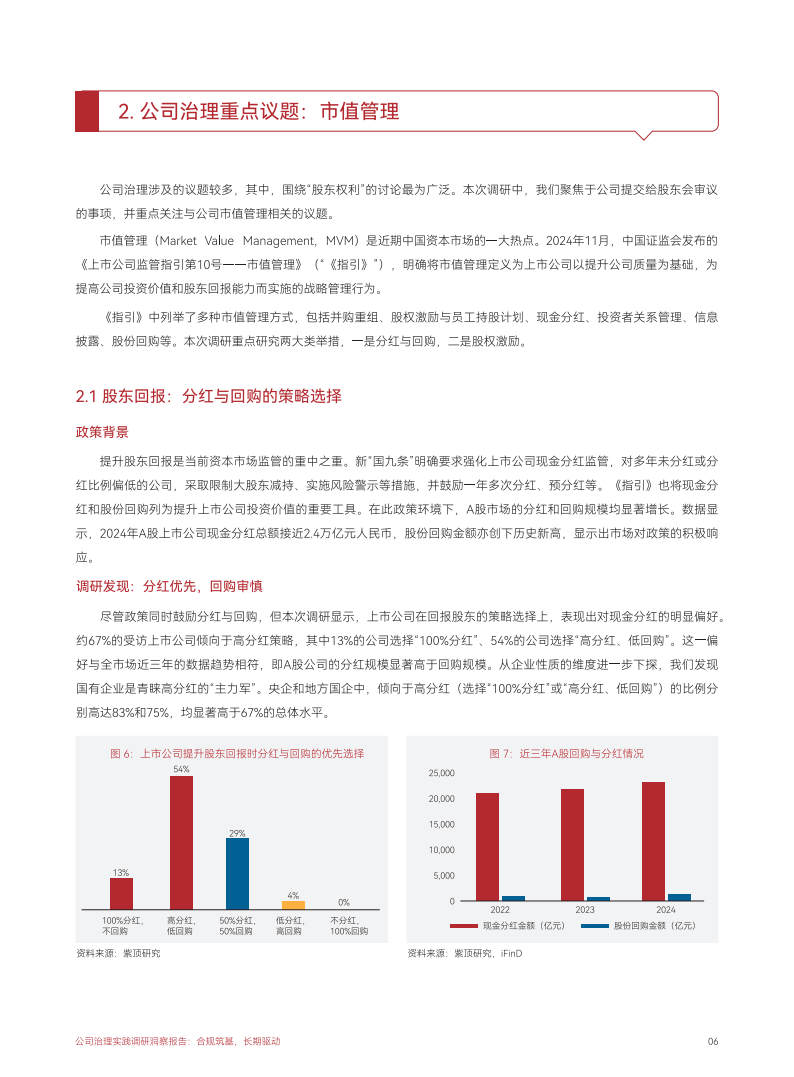

与此同时,上市公司回报投资者的意识显著增强。2024年,全市场分红达到2.4万亿元,实施股份回购近1500亿元,均创历史新高。

在业内人士看来,随着修订后的《上市公司治理准则》的落地实施,将进一步健全上市公司激励约束机制,推动“关键少数”归位尽责、保障治理机制有效运转,从而推动上市公司治理水平持续提升。

(责任编辑:朱赫)