上半年我国汽车产销量首次双超1500万辆

小微

小微

(原标题:上半年我国汽车产销量首次双超1500万辆)

图片来源于网络,如有侵权,请联系删除

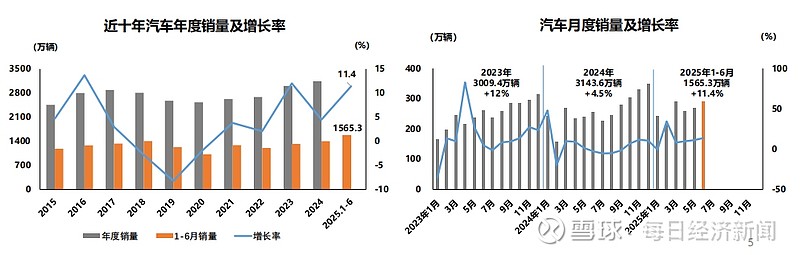

经济观察网 据工信部官方网站公布的2025年6月汽车工业经济运行情况,中国汽车工业协会数据显示,2025年上半年我国汽车产销量首次双超1500万辆,均同比实现两位数增长,汽车产业活力持续释放。

图片来源于网络,如有侵权,请联系删除

一、6月汽车销量同比增长13.8%

6月,汽车产销分别完成279.4万辆和290.4万辆,同比分别增长11.4%和13.8%。

1-6月,汽车产销分别完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%。

(一)6月乘用车销量同比增长14.5%

6月,乘用车产销分别完成244.1万辆和253.6万辆,同比分别增长12.1%和14.5%。

1-6月,乘用车产销分别完成1352.2万辆和1353.1万辆,同比分别增长13.8%和13%。

(二)6月商用车销量同比增长9.5%

6月,商用车产销分别完成35.4万辆和36.9万辆,同比分别增长7.1%和9.5%。

1-6月,商用车产销分别完成209.9万辆和212.2万辆,同比分别增长4.7%和2.6%。

二、6月新能源汽车销量同比增长26.7%

6月,新能源汽车产销分别完成126.8万辆和132.9万辆,同比分别增长26.4%和26.7%;新能源汽车新车销量达到汽车新车总销量的45.8%。

1-6月,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%;新能源汽车新车销量达到汽车新车总销量的44.3%。

三、6月汽车出口同比增长22.2%

6月,汽车整车出口59.2万辆,同比增长22.2%。新能源汽车出口20.5万辆,同比增长1.4倍。

1-6月,汽车整车出口308.3万辆,同比增长10.4%。新能源汽车出口106万辆,同比增长75.2%。