保险有温度,人保服务_POCT行业现状及趋势展望:POCT行业将进入一个新的发展阶段

POCT行业现状及趋势展望:POCT行业将进入一个新的发展阶段

- 2024年3月31日 来源:互联网 671 39

-

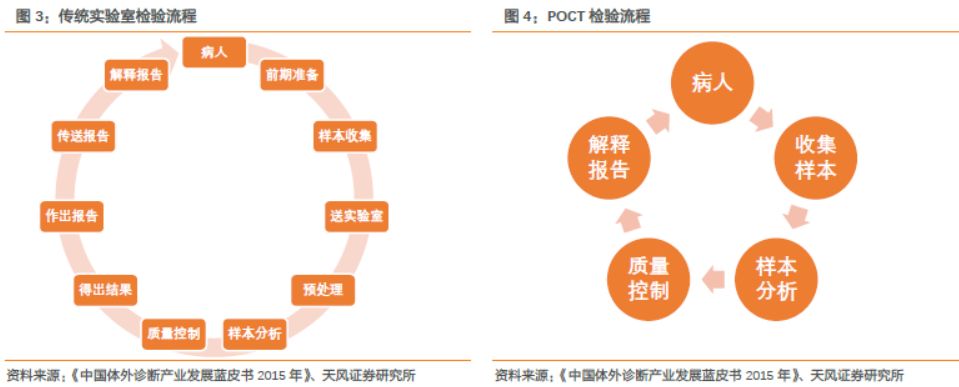

POCT也称为“即时诊断”,是体外诊断行业的主要细分领域之一。目前,POCT凭借其使用方便、快速等诸多优点,已成为体外诊断行业内发展最快的细分领域之一。

图片来源于网络,如有侵权,请联系删除 -

POCT也称为“即时诊断”,是体外诊断行业的主要细分领域之一。目前,POCT凭借其使用方便、快速等诸多优点,已成为体外诊断行业内发展最快的细分领域之一。

图片来源于网络,如有侵权,请联系删除POCT产品广泛应用于血糖、血气和电解质分析、快速血凝检测、心脏标志物快速诊断、药物滥用筛检、尿液分析、干式生化检测、怀孕测试、粪便潜血血液分析、食品病原体筛查、血红蛋白检测、传染病检测、甘油三酯和胆固醇等项目,为慢性疾病患者提供便携、使用简单、成本低廉的监测和检测工具,能够满足人们在时间和健康上的需求,符合当今社会高效快节奏的工作和生活方式。

图片来源于网络,如有侵权,请联系删除根据中研普华产业研究院发布的显示:

POCT产品将凭借检验快速、灵活便捷、操作简单的特点,为乡镇卫生院、诊所、社区医院等基层医疗机构提供多元化的产品组合及整体化的解决方案。数据显示,2022年年末全国共有医疗卫生机构103.3万个,其中医院3.7万个,在医院中有公立医院1.2万个,民营医院2.5万个;基层医疗卫生机构98.0万个,其中乡镇卫生院3.4万个,社区卫生服务中心(站)3.6万个,门诊部(所)32.1万个,村卫生室58.8万个;专业公共卫生机构1.3万个。

随着国家对医改的深入推进,POCT技术在临床医疗中的应用范围越来越广,消费者对POCT技术的需求也越来越强烈,从而拉动市场规模的快速增长。2020年我国POCT行业市场规模在93亿元左右,增速达24.70%,2021年我国POCT市场规模在110亿元左右。

POCT 属于和生命科学息息相关的医疗器械细分行业,集成了医学、生命科学、计算机科学、软件学、免疫学、分子生物学等跨学科的知识经验以及机械、电子、光学、工程学、工业设计与制造等多领域的技术工艺,并有着丰富的应用场景。近年来,国内外POCT技术厂商积极开发新产品,不断满足消费者多样化的需求,提高了POCT技术的灵活性和可靠性。

从细分市场角度看,血糖监测和传染病是全球POCT主要的两个应用领域,2021年,血糖监测和传染病的市场份额分别为44%和31%。2021年,中国POCT市场占比较高的应用项目分别是血糖监测、血气/电解质类检测和心血管检测;其中血糖监测业务占比30%,血气/电解质类监测业务占比17%,心血管检测业务占比10%。

我国一直是世界糖尿病大国,根据IDF数据统计,2021年全球共有5.37亿名成年糖尿病患者,其中我国成年糖尿病患者人数达1.41亿。与欧美国家90%的血糖仪渗透率更是相距甚远。同时,相对于美国和欧洲等成熟市场,中国糖尿病患者的血糖监测频率仍较低,平均而言,美国患者每年检测400次血糖,但是中国患者每年只检测120次,远低于我国相关糖尿病防治指南关于糖尿病患者自我监测建议值,农村患者很少甚至不进行血糖监测。

在新冠疫情爆发之前,血糖监测是POCT领域内规模较大的细分市场,随着糖尿病患者人数的增加,国内市场规模还将持续扩大,预计于2026年达到68.2亿元。

中国POCT行业的前景无疑将是一片繁荣。POCT技术以其可靠性、灵活性和可行性的显著优势,将在更多领域得到广泛应用,从而推动市场规模的持续扩大。此外,随着政府政策的不断深化和完善,POCT技术将在医疗保健领域发挥更大的作用,进一步推动POCT行业进入全新的发展阶段。可以预见,未来中国POCT行业将迎来更为广阔的发展空间和更多的发展机遇。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

随着时代发展,女性群体的悦己消费不断增长。这一变化也体现在内衣消费上面,随着85后、90后逐渐成为消费主流,她们更...

人为活动产生的污染物进入土壤并积累到一定程度,引起土壤质量恶化,并进而造成农作物中某些指标超过国家标准的现象,...

直播平台行业竞争分析随着互联网和相关技术的发展,直播已经成为如今泛娱乐领域大的现象级风口。随着熊猫直播、斗鱼直...

人口老龄化是当今时代鲜明的全球趋势之一。2023年1月,联合国发布的《2023年世界社会报告》指出,到本世纪中叶,65岁2...

玉米是三大粮食作物中最适合作为工业原料的品种,也是加工程度最高的谷物。一根完整的玉米,除了玉米粒可以加工成常见...

中国物资再生协会发布的《中国再生资源回收行业发展报告(三十周年特别版)》报告指出,我国再生资源产业规模在2006年...