海油发展获得发明专利授权:“一种泡沫金属合金材料、防砂筛管及制备方法和应用”

66231

2025月05月14日

证券之星消息,根据天眼查APP数据显示海油发展(600968)新获得一项发明专利授权,专利名为“一种泡沫金属合金材料、防砂筛管及制备方法和应用”,专利申请号为CN202310332468.X,授权日为2025年5月13日。

图片来源于网络,如有侵权,请联系删除

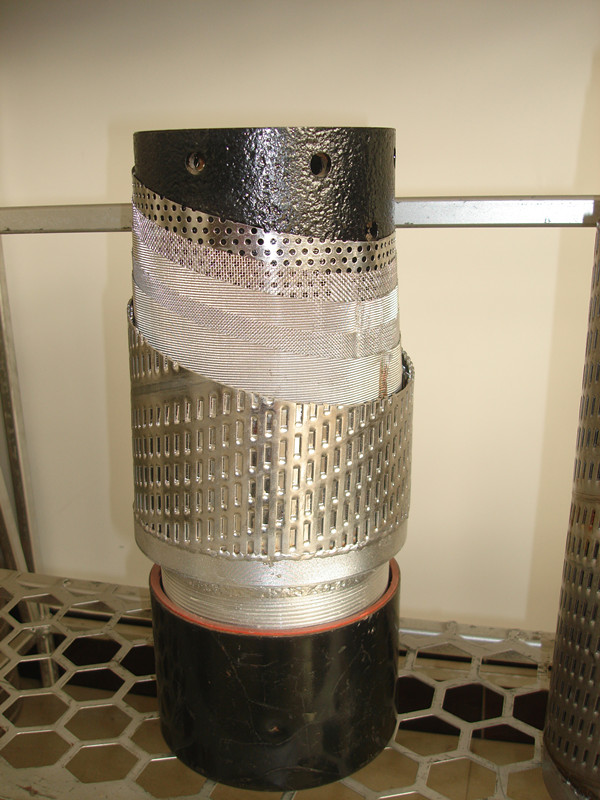

专利摘要:本发明公开了一种泡沫金属合金材料、防砂筛管及制备方法和应用。所述泡沫金属合金材料的制备方法步骤如下:将金属混合浆料涂覆于聚氨酯海绵表面,进行固化,得到合金海绵结构前体;在真空中,将合金海绵结构前体进行分阶段热处理,得到合金海绵结构;将合金海绵结构作为阴极,与复合电沉积液和阳极进行电沉积,得到泡沫金属合金材料前体;在真空中,将泡沫金属合金材料前体进行热扩散,得到泡沫金属合金材料。本申请对基体材料进行合金化,又负载Ni?La?Nb?Al2O3,可以明显提高所得泡沫金属合金材料的耐腐蚀性和抗拉强度等性能,可将其用于制备耐H2S、Cl腐蚀和/或耐冲蚀的金属海绵结构型油、砂分离过滤材料。

图片来源于网络,如有侵权,请联系删除

今年以来海油发展新获得专利授权65个,较去年同期减少了30.85%。结合公司2024年年报财务数据,2024年公司在研发方面投入了9.86亿元,同比减15.14%。

图片来源于网络,如有侵权,请联系删除

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。