煌上煌营收持续下滑 一季度营收同比下降2.53%

55548

2025月04月29日

(原标题:煌上煌营收持续下滑 一季度营收同比下降2.53%)

图片来源于网络,如有侵权,请联系删除

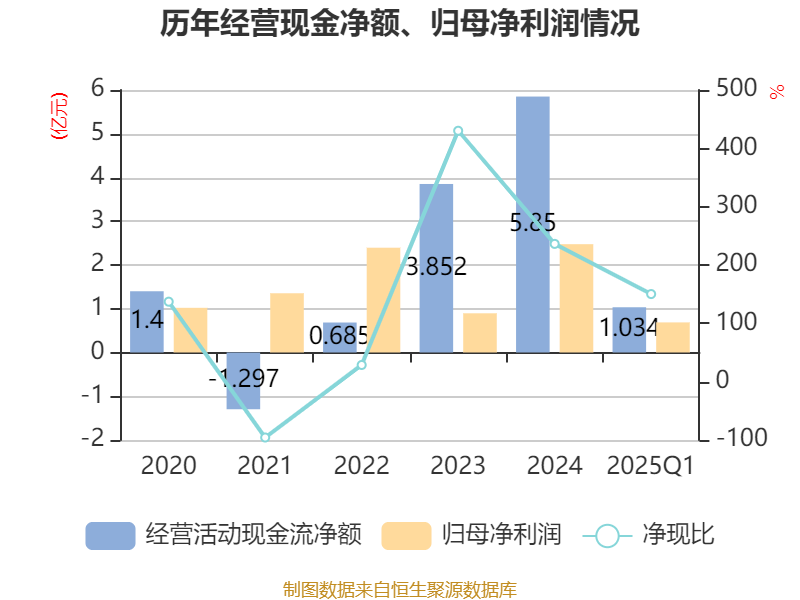

程久龙 实习生 李渡 4月29日,煌上煌(002695.SZ)发布2025年一季度,财务数据显示,一季度煌上煌实现营收4.45亿元,同比下降2.53%。

值得关注的是,此前4月12日,煌上煌发布的2024年年报显示,报告期公司实现营业收入173,929.13万元,同比下降9.44%(其中煌上煌肉制品加工主营业务同比下降14.26%,米制品主营业务同比下降1.83%);报告期实现归属于上市公司股东的净利润4,032.99万元,同比下降42.86%。

对于2024年业绩下滑的原因,煌上煌在年报中解释:一是、报告期顾客购买力和消费场景发生变化,酱卤肉制品加工业老店单店收入同比下降;同时公司门店拓展不达预期,门店数量出现负增长,导致经营业绩达成不理想;

二是、报告期公司线上线下促销费用包括线上口碑、美团、饿了么、抖音、快手等平台促销费以及线下门店政策支持、促销费用增加投入,第三方咨询和品牌宣传等费用同比增加,新基地投产带来固定费用的增加。

三是、报告期子公司真真老老合作方仓储火灾造成的存货损失1,616.98万元以及商誉减值计提增加1,074.99万元等因素。

从一季度财务指标看,尽管煌上煌一季度营收同比下滑,但相比较2024全年,其营收同比下滑的幅度有所收窄。