A股公司交出年度答卷 去年实现净利超5万亿 净利润超千亿企业增至10家

(原标题:A股公司交出年度答卷 去年实现净利超5万亿 净利润超千亿企业增至10家)

图片来源于网络,如有侵权,请联系删除

证券时报记者 吴志

图片来源于网络,如有侵权,请联系删除

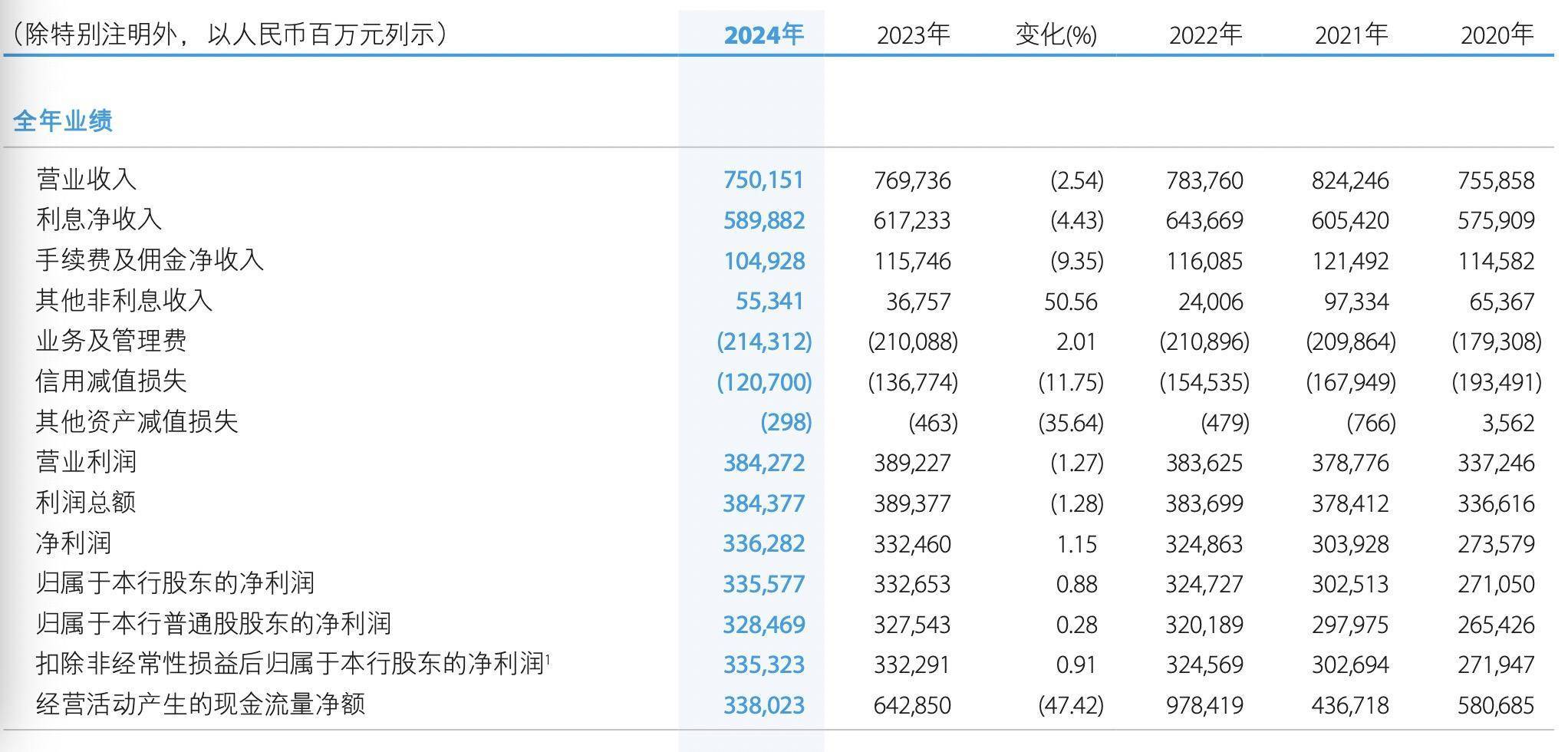

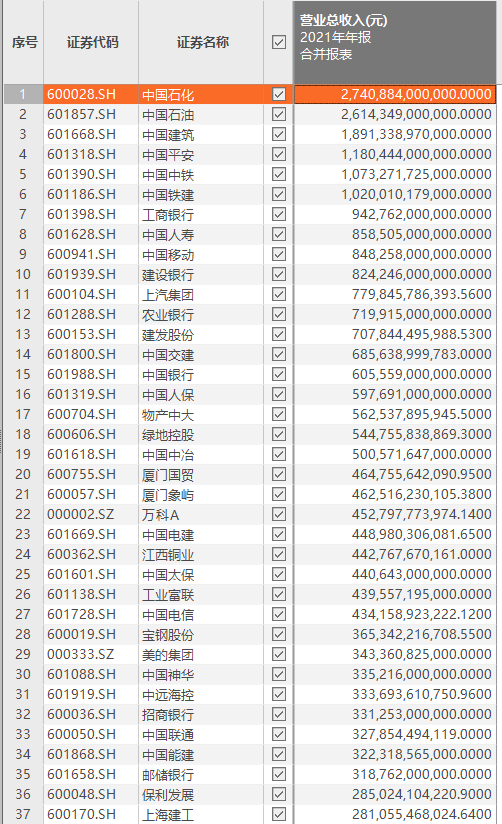

A股公司2024年年报披露基本完毕。据证券时报记者统计,截至4月29日19时,已披露年报的上市公司近5300家。上述公司合计实现营业收入70.6万亿元,合计实现归母净利润5.25万亿元。近六成A股公司营收保持增长,近八成公司盈利,净利润超过千亿元的企业增至10家,营收超千亿元的企业达到117家创出新高。

图片来源于网络,如有侵权,请联系删除

2024年,智能网联汽车、低空经济、人工智能、人形机器人行业蓬勃发展,半导体、计算机设备等板块增收又增利。如从事高性能光模块业务的新易盛去年营收达到86.5亿元,同比大增179%;实现归母净利润28.4亿元,同比大增312%。

畜牧养殖、乘用车等板块收入利润增速也居前列。养殖行业迎来显著回暖,相关企业大面积扭亏。Wind数据统计显示,申万二级行业中,养殖业去年净利润整体同比增长328%。不过,各行业表现依然分化明显,房地产、钢铁、煤炭、纺织服装等板块整体收入同比有所下滑。

截至记者发稿,逾5100家A股公司披露了2025年一季报,其中,超六成企业一季度营收实现增长。进入今年一季度,多个行业经营再上新台阶,也有部分行业经营下滑趋势得到扭转。如去年下滑明显的影视院线行业,今年一季度业绩大幅回暖。风电设备行业去年净利润下滑逾20%,但随着去年四季度风电单价探底回升,风电设备需求迎来高增长。今年一季度,该板块营收同比增长超36%,净利润同比增长近23%。行业龙头金风科技单季营收逼近百亿元。

去年,比亚迪以542亿元的研发投入,成为A股新的研发投入冠军。在研发投入强度方面,排名前20中科创板公司占据19席,创新药企业“霸榜”。

在一系列政策的支持和引导下,去年A股公司增持、回购、分红积极性显著提升。截至记者发稿,已有3550家上市公司披露2024年年度现金分红方案,占比近七成,分红总金额1.59万亿元。统计显示,2024年,A股公司分红频率明显提升,三七互娱、雅戈尔、玲珑轮胎等公司一年分红达到4次,另有59家公司一年实施3次分红。