A股物流板块3月11日微幅上涨0.64%,德邦股份领涨,主力资金净流出816.56万元

61861

2025月03月11日

(原标题:A股物流板块3月11日微幅上涨0.64%,德邦股份领涨,主力资金净流出816.56万元)

图片来源于网络,如有侵权,请联系删除

3月11日,物流行业板块收盘上涨0.64%,德邦股份(603056.SH)领涨5.10%,收于15.47元,*ST新宁(300013.SZ)上涨4.14%,收于3.52元。

图片来源于网络,如有侵权,请联系删除

位于跌幅前五位的个股分别为:东方嘉盛(002889.SZ)下跌3.26%,华光源海(872351.BJ)下跌1.92%,海晨股份(300873.SZ)下跌1.88%,国货航(001391.SZ)下跌1.19%,万林物流(603117.SH)下跌1.01%。

图片来源于网络,如有侵权,请联系删除

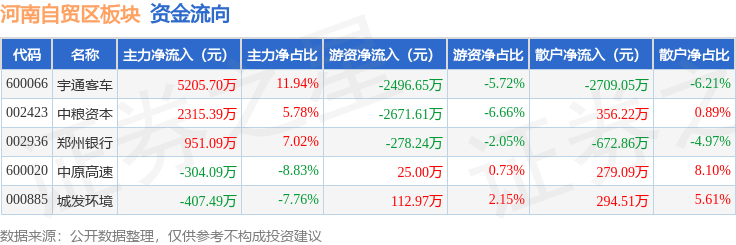

板块资金流向显示,今日主力资金净流出816.56万元。