基本面延续偏宽松格局 焦炭期货维持低位震荡

小微

小微

51689

2025月01月30日

一、行情回顾

图片来源于网络,如有侵权,请联系删除

2025年1月份(1月2日至1月27日)市场,合约开盘报1805元/吨,最高价1843.5元/吨,最低价1673元/吨,收盘价1785元/吨,月度下跌1.79%;持仓量录得30958手,相较上一月增持2446手。

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

| 1月2日-1月27日数据 | |||||||

|---|---|---|---|---|---|---|---|

| 合约 | 月开盘 | 最高价 | 最低价 | 月收盘 | 成交量 | 持仓量 | 持仓量变化 |

| j2505 | 1805 | 1843.5 | 1673 | 1785 | 345461 | 30958 | 2446 |

基本面消息分析

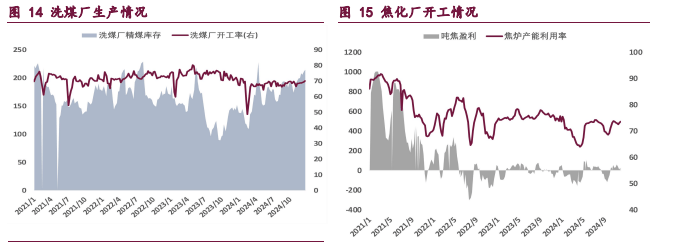

1月24日,本周焦企库存43.1万吨,环比+1.4万吨,+3.4%。钢厂焦炭库存303.2万吨,环比+0.5万吨,+0.2%。焦企库存319.1万吨,环比+0.1万吨,+0.0%。港口焦炭库存118万吨,环比-6.3万吨,-8.0%。

2024年山西省规模以上企业原煤总产量126873.8万吨,约占全国同期产量的26.7%。

后市行情展望

:煤焦价格低位震荡,关注后续情绪转变

目前黑色商品处于季节性淡季,焦炭、铁水产量处于年内偏低水平,不过经历连续的减产后,需求端利空已基本兑现,按季节性来看,3、4月份黑色产业链将逐步复产,届时关注需求回暖的节奏。整体来看,焦煤基本面压力仍存,但节前不确定性增加,主力合约维持低位震荡运行,考虑到节后复产以及两会或带动市场氛围好转,建议暂时观望,关注后续情绪转变。

:基本面延续偏宽松格局,向上驱动不足

焦炭方面,七轮提降落地,焦企利润压缩,多数仍保持正常生产节奏。需求方面,高炉复产延续,铁水维持增加,但因物流原因,钢厂焦炭到货减少,增加场内原料消耗。节前供需格局略有好转,但基本面延续偏宽松格局,向上驱动不足,节前资金减仓,策略上,空仓暂观望。