科技成长股火了!17只滞涨科技成长股获北上资金、产业资本同步加仓

小微

小微

(原标题:AI+时代到来,科技成长股火了!17只滞涨科技成长股获北上资金、产业资本同步加仓)

图片来源于网络,如有侵权,请联系删除

2024开年,科技领域大事和热搜不断。

图片来源于网络,如有侵权,请联系删除

2月16日,OpenAI发布全新的Sora文生视频模型,可以一次生成60s的长视频,且视频画面精细度较高。

图片来源于网络,如有侵权,请联系删除

2月26日,国务院国资委党委召开扩大会议,提出加快人工智能等新技术赋能,打造一批有竞争力的平台和企业。

2月27日,南京大学发布了2024年9月面向3700余名新生开设的“人工智能通识核心课程体系”总体方案,这一举措系全国首创。

2月29日,国家自然科学基金委员会发布了2023年度“中国科学十大进展”,包括人工智能大模型为精准天气预报带来新突破、揭示人类基因组暗物质驱动衰老的机制、揭示光感受调节血糖代谢机制等。

可以说时下最热门的赛道就是人工智能及其产业链等科技方向。

多家机构看好科技成长主线

科技是推动社会进步、促进企业可持续发展的核心动力,随着ChatGPT、Sora文生视频模型的相继发布,人工智能在交互体验方面迈出重要一步。国内科学技术在生命科学和医学、人工智能、量子、天文、化学能源等领域也取得了重大突破。沉寂许久之后,进入2024年以来,科技赛道获多家券商机构看好。

数据宝粗略统计显示,2024年以来,中信证券、申万宏源、长城证券等多家机构表示看好科技成长主线。

中信证券表示,小微盘受交易博弈的影响异常显著,科技成长有望成为今年另一条投资主线。

2月23日,申万宏源发布的市场预期问卷调查结果显示,60%的投资者认为高股息将受益于无风险利率下行、市场基本面亮点不足;28%的投资者认为市场存在以科技成长为主线的其他替代资产。

(图片来源:申万宏源)

AI+时代到来,算力、芯片等软、硬科技具备成长潜力

如今,AI已渗透到各行各业,在提高脑力劳动力的同时,极大地节省了人力、物力成本,这背后离不开算力等软科技以及芯片、半导体等硬科技支持。

科技领域涵盖范围较为广泛,哪些科技赛道成长潜力较大?

2月27日,知名公募机构景顺长城投研团队发布《重塑与创造——2024 AI+洞察报告》(下文简称“报告”)。

报告认为,总体来说,AI将在科技领域持续带来新的投资机会。从投资角度来说,AI产业链可以从模型层、算力层、应用层分别切入;AI重塑机器人大脑,产业链迎来新机遇;算力需求将从训练转向推理,从云端转向边端;国产芯片和先进封装迎历史性机遇。

根据上述观点,软科技领域的AI算力、人工智能、6G通信等,硬科技领域的芯片、半导体产业链、人形机器人等有望兼具科技+成长的双重属性。

在一系列消息面的利好影响下,A股市场的科技领域自春节后迎来全面反弹。

证券时报·数据宝统计,中证科技100指数春节后以来(2月19日至3月1日)累计涨超8%,申万AI算力指数、人工智能指数同期涨幅均超过27%;半导体产业、芯片指数涨幅均超过15%。

事实上,上述板块的大涨或与超跌反弹有一定关系。中证科技100指数自2022年至2024年2月6日累计跌幅超过38%;芯片、半导体产业、人工智能指数期间跌幅均超过30%。

281只科技成长股出炉,25股年内涨超10%

数据宝统计,上文提及AI算力、人工智能、6G、芯片、半导体、人形机器人6个科技成长赛道的概念股共计281只(部分公司含交叉概念),其中25股2024年内涨幅超过10%,涨幅超过30%的有6股。

其中AI算力+6G概念股天孚通信、人工智能概念股嘉友国际、AI算力概念股中际旭创2023年净利润均大幅增长。

天孚通信系光纤连接细分市场龙头,该股今年以来涨近50%。截至3月1日,公司收盘价录得136.88元,创阶段新高,2023年净利润增幅上限达到88%。

部分概念股持续下跌,近20股年内跌幅超25%,包括荣旗科技、航天宏图等。值得注意的是,这些股价大跌的概念股2023年业绩普遍不佳,不少公司业绩持续下滑、首亏甚至续亏;例如,纳芯微、杰华特、神工股份等业绩首亏股2024年以来跌幅均超过30%。

北上资金、产业资本同时加仓19只科技成长股

科技成长赛道获多家机构强烈看好的同时,2024年以来还备受各路资金的追捧。

从外资动向来看,数据宝统计,上述281股中,有230余只属于陆股通成份股,其中153股今年以来获北上资金加仓,数量占比超六成,中际旭创、石头科技、雅克科技等最新持股较2023年末加仓超2个百分点。

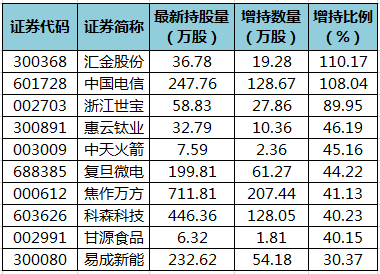

从产业资本来看,重要股东增减持方面,以变动截至日期来看,今年以来,30股获重要股东增持,华测导航、捷捷微电等增持超2000万元。回购方面,65股今年以来回购合计超45亿元,歌尔股份、九号公司-U回购金额均超1亿元。

进一步来看,今年以来,获北上资金和产业资本(重要股东增持或上市公司回购)同时加仓的科技成长股仅有19只,包括三安光电、韦尔股份、东方国信等;其中澜起科技、精测电子在重要股东增持的同时,公司分别回购1.29亿元、178.9万元。

回购金额居前的分别是三安光电、韦尔股份、顺丰控股,3家公司分别为国内光电领域龙头、模拟芯片龙头以及智能物流龙头,今年以来分别回购11.69亿元、8.89亿元、1.32亿元。

北上资金加仓幅度居前的有石头科技、芯源微、移远通信等。增持金额超1000万元的有首都在线、同方股份及振芯科技,3家公司分别为AI算力龙头、IT行业龙头及北斗导航一体化龙头。

从市场表现看,上述19股除中科曙光、石头科技外,其余17股年内均呈下跌行情,并跑输上证指数(同期涨1.75%),呈现滞涨状态。

业绩方面,虽然这19股2023年业绩整体不佳,但机构一致预测数据显示,这些公司2024年、2025年净利润普遍有望反转,澜起科技、三安光电、移远通信等未来净利润或将高增长。