随着科技的进步和消费者需求的多样化,创新将成为医药制造行业发展的主要驱动力。企业需要加大研发投入,推动新药研发和技术创新,以满足市场需求。生物技术、基因编辑、细胞疗法等前沿技术将在医药制造领域得到更广泛的应用,推动行业的创新发展。医药制造业是指原料经物理变化或化学变化后成为新的医药类产品的过程,包含通常所说的中西药制造,兽用药品还包含医药原药及卫生材料。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

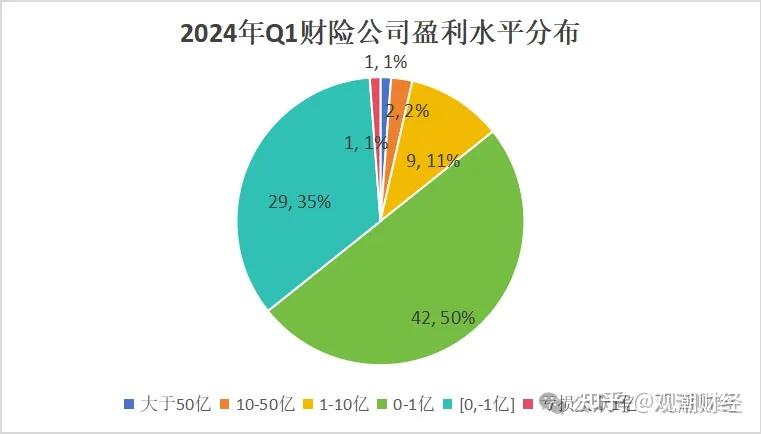

2024年上半年,全国医药工业营收、利润双双下降,分别较上年同期下降了1.4%、1.2%,增速分别低于全国工业整体增速4.3和4.7个百分点。在9个医药工业子行业中,营收、利润实现增长的子行业占1/3(3个子行业),下降的占2/3(6个子行业)。

中药饮片是唯一实现营收、利润双双增长的子行业,分别增长了6.1%、2.8%。药用辅料及包装材料、生物制品的营收也有所增长,分别增长了1.1%、0.7%。生物制品摆脱了新冠疫苗影响,重现增长趋势。化学原料药、化学制剂尽管营收分别下降了1.6%、0.3%,但利润分别增长了8.2%、5.7%。制药专用设备是营收和利润降幅最大的子行业,分别下降了17.3%、68.1%。

根据中研普华产业研究院发布的《》显示:

2024年上半年,全国营销终端整体销售额下降了1.9%。增速最快的仍然是网上药店,增长了17.3%。实体药店、城市社区卫生中心/站的销售额也有所增长,分别增长了2.7%、1.2%。降幅最大的是县级公立医院,同比下降了6%。城市公立医院、乡镇卫生院的销售额分别下降了4.5%、4.3%。

近年来,中国政府出台了一系列政策措施,鼓励发展医药产品,重点发展原料药等环节,同时开展新批次集采,提高药品网采率。《深化医药卫生体制改革2024年重点工作任务》等政策的提出,进一步推动了医药行业的改革和发展。集采政策的实施,对部分医药产品的价格和销售产生了影响,但也促进了行业的优胜劣汰和转型升级。医保政策的调整,对医药产品的报销范围和报销比例产生了影响,进而影响了患者的用药选择和医药企业的销售策略。

国内外企业纷纷加大研发投入,推动新药研发和创新,以满足市场需求。大型医药企业凭借其品牌优势、研发实力和市场渠道,在市场中占据主导地位。中药领域由于其在传统文化和消费者心中的特殊地位,吸引了众多企业的关注和投入。创新药、原料药等细分领域成为行业的主要增长动力。

随着生物技术的不断进步和消费者需求的多样化,创新药物研发将成为医药行业的重要发展方向。国家政策的持续支持和资金投入的增加,将为创新药研发提供有力保障。通过信息化、智能化的手段,企业可以提高生产效率、实现精细化管理,并为患者提供更便捷的服务。随着中药现代化进程的加速和消费者对中药认可度的提高,中药行业将迎来更加广阔的发展前景。随着全球化的加速和市场竞争的加剧,医药企业需要加强国际合作和交流,共同推动行业的发展和进步。

数字化转型已成为医药制造行业的重要趋势。通过信息化、智能化的手段,企业可以提高生产效率、优化供应链管理,并为患者提供更便捷的服务。智能制造、智慧药厂等新技术应用正在逐步改变医药制造业的生产模式和流程,提高了药品生产效率和质量。

综上所述,医药制造行业市场现状呈现出总体下滑但细分领域分化的特点。在政策推动和市场需求的共同作用下,未来医药行业将继续保持稳定增长态势,但市场竞争也将更加激烈。企业需要密切关注市场动态和政策变化,加大研发投入和技术创新力度,不断提升自身竞争力和市场占有率。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。