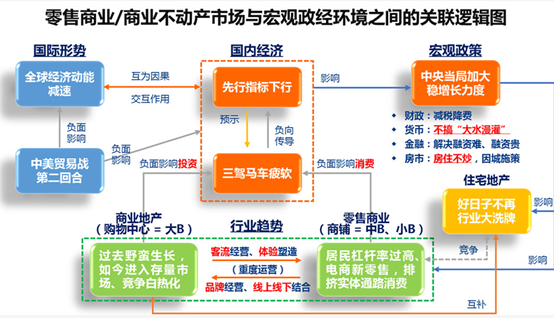

零售支付是支付系统的一种重要形式,它是绝大多数个体用户的生活方式。具体来说,零售支付主要涉及到消费者使用各种支付工具或手段来完成日常购物、服务消费等交易活动。这些支付工具或手段包括但不限于现金、银行卡、移动支付、二维码支付等。

图片来源于网络,如有侵权,请联系删除

随着科技的不断进步和市场环境的日益成熟,数字化和智能化升级已成为中小微商户在激烈竞争中保持竞争力的必然选择和发展趋势。支付产业也顺应这一潮流,逐渐从早期单纯追求业务规模快速增长的阶段,迈向了支付业务价值多元化的新阶段。

在这一新阶段中,聚合支付作为核心驱动力,围绕商户的多样化需求,持续创新并打磨数字化解决方案和增值服务。聚合支付不仅整合了多种支付方式,简化了交易流程,提升了用户体验,更重要的是,它通过数据整合和分析,为商户提供了更深入的商业洞察和决策支持。

近年来,为了促进零售业的发展,国家有关部门陆续出台了一系列相关政策,支持鼓励行业的发展,如2023年发布的《质量强国建设纲要》指出,促进网络购物、移动支付等新模式规范有序发展,鼓励超市、电商平台等零售业态多元化融合发展。

2023年,银行共处理电子支付业务2961.63亿笔,金额3395.27万亿元,同比分别增长6.17%和9.17%。其中,移动支付业务1851.47亿笔,金额555.33万亿元,同比分别增长16.81%和11.15%。

目前,移动支付已成为消费者主要的支付方式之一,其普及程度预计将进一步提升。无现金支付、NFC技术的普及等也将推动零售业向更加无现金化的方向发展。手机扫码或出示二维码支付是用户最常使用的支付方式,渗透率高达92.7%;越来越多的用户支付时选择跳转支付宝、微信等支付机构客户端支付,渗透率达63.7%,较2022年增长28.1个百分点;36.6%的用户会考虑使银行卡或Apple Pay、Huawei Pay、Mi Pay等产品的闪付功能支付。

根据中研普华产业研究院发布的显示:

调查显示移动支付已广泛覆盖商业消费、公共民生、投资理财等众多场景。餐饮食品、交通出行、民生服务等刚性消费场景渗透率分别高达96.1%、76.9%和70.3%。

近年来,中小微商户数字化升级按下加速键。根据预测,2022年中国中小微商户数字化升级服务行业总规模为883亿元,预计到2027年,中国中小微商户数字化升级服务行业整体将迎来新的增长高峰,市场规模将达到2,294亿元。中小微商户通过引入数字化和智能化的支付解决方案,可以更有效地管理库存、优化供应链、提升运营效率,并借助大数据和人工智能技术,实现精准营销和个性化服务,从而增强客户黏性和市场竞争力。

此外,支付产业的数字化和智能化升级也为商户带来了更多的增值服务机会。例如,商户可以通过支付平台提供的金融服务,如贷款、理财等,解决资金问题,促进业务发展;同时,支付平台还可以提供会员管理、营销推广等增值服务,帮助商户更好地管理客户关系,提升品牌形象。

2024年,我国以“消费促进年”为主题,策划并实施各类刺激消费的活动,旨在激发消费潜力,培育新兴消费模式,巩固并扩大传统消费,并推进服务消费品质的提升。随着政策的支持和零售行业的发展,零售支付行业未来将保持发展的态势。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

本报告由中研普华的资深专家和研究人员通过长期周密的市场调研,参考国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,并对多位业内资深专家进行深入访谈的基础上,通过与国际同步的市场研究工具、理论和模型撰写而成。

更多行业详情请点击中研普华产业研究院发布的。