上海楼市“沪七条”威力有多大

(原标题:上海楼市“沪七条”威力有多大)

图片来源于网络,如有侵权,请联系删除

张雅楠/文

图片来源于网络,如有侵权,请联系删除

2026年春节刚过,上海楼市迎来政策松绑。

图片来源于网络,如有侵权,请联系删除

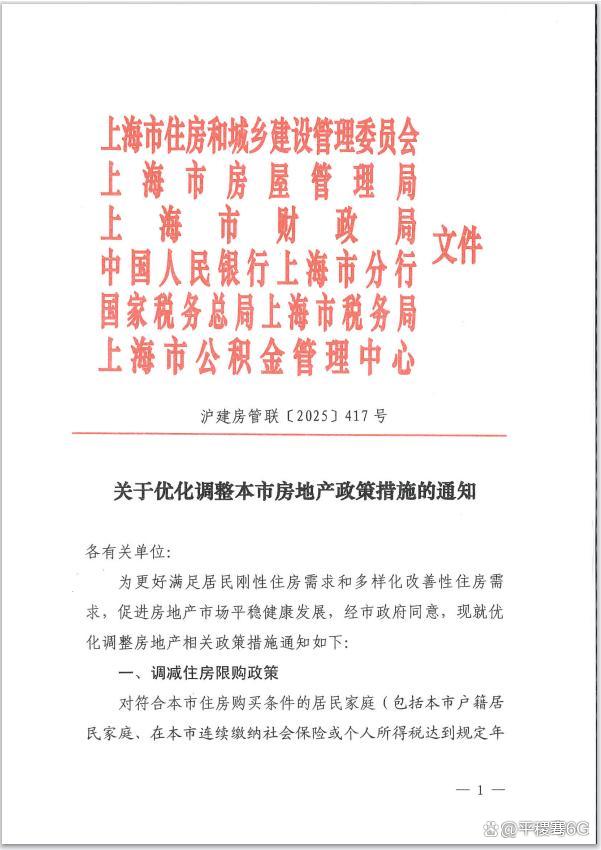

2月25日,上海五部门联合印发“沪七条”,从限购、公积金贷款、房产税三个维度优化现行政策。这是继2025年12月24日北京调整购房政策后,一线城市又一次为楼市政策松绑。

要理解此次的“沪七条”,需将其置于当前房地产的现实中。房地产供需关系发生根本性变化已是共识,从总量短缺到总量基本平衡,从“有没有”到“好不好”,房地产行业发展的条件发生了深刻改变。在供小于求、市场过热阶段出台的限制性措施逐步退出,是政策调整的应有之义。此轮北京、上海相继放宽非本地户籍居民的购房条件、允许符合条件者增购住房、优化购房信贷政策是呼应供需变化的实事求是之举。

各地方早已被赋予根据自身情况调整政策的自主权,在四大一线城市中,北京和上海因其巨大的市场体量和风向标意义,政策调整向来审慎。2025年底,北京率先出手优化调整限购政策;2026年1月,《求是》发表文章,呼吁改善和稳定房地产市场预期;2月末,上海印发“沪七条”。北京和上海的此轮政策调整,有望在全国范围内形成新一轮政策预期,加大对真实购房需求的支持力度。

此次“沪七条”的发布时间定在2月底,直指春节后楼市惯常出现的“小阳春”传统。对于有真实购房需求的群体而言,放松限购门槛,特别是将首套房公积金最高贷款额度从160万元提升至240万元,叠加多子女家庭等因素上浮后可达324万元,实实在在降低了入市成本。

政策释放了诚意,但我们也要对政策效果保持客观清醒的认知。其实,对北京和上海这样的核心城市来说,目前的购房门槛已处于多年来较低的水平。以上海为例,外环外的购房门槛已经极低,此次调整更多针对外环内区域,这固然可以释放部分刚需和改善型需求,但在当前的市场阶段和观望情绪下,这类需求的总量并不足以扭转趋势。

更深层的问题在预期。《求是》杂志1月份的评论文章指出:政策力度要符合市场预期,政策要一次性给足,不能采取添油战术,导致市场与政策陷入博弈状态。这一判断精准指出了当前房地产政策的主要症结。

当市场参与者预期还有更多、更大力度的政策时,往往会选择观望,这种心理会削弱单次政策的效果。纵观近年来的楼市政策,距离市场期盼的“一次性给足”,仍有差距。

对政策的实际效力,市场的重要参与者――开发商,大多不抱超预期的期待。开发企业普遍认识到,从2021年底开始的此轮房地产调整具有深刻的宏观和历史背景。限购和信贷政策优化,可以帮助部分真实需求降低成本,促进成交,这对企业的现金流不无裨益,但房地产行业“高负债、高杠杆、高周转”的旧模式已经走到尽头,向新模式转型需要时间。

在市场预期尚未根本转变、政策博弈心态依然存在的现实下,对本轮“小阳春”的成色,或许我们仍需冷静观察。