从“苹果税”下调看反垄断护航数字经济

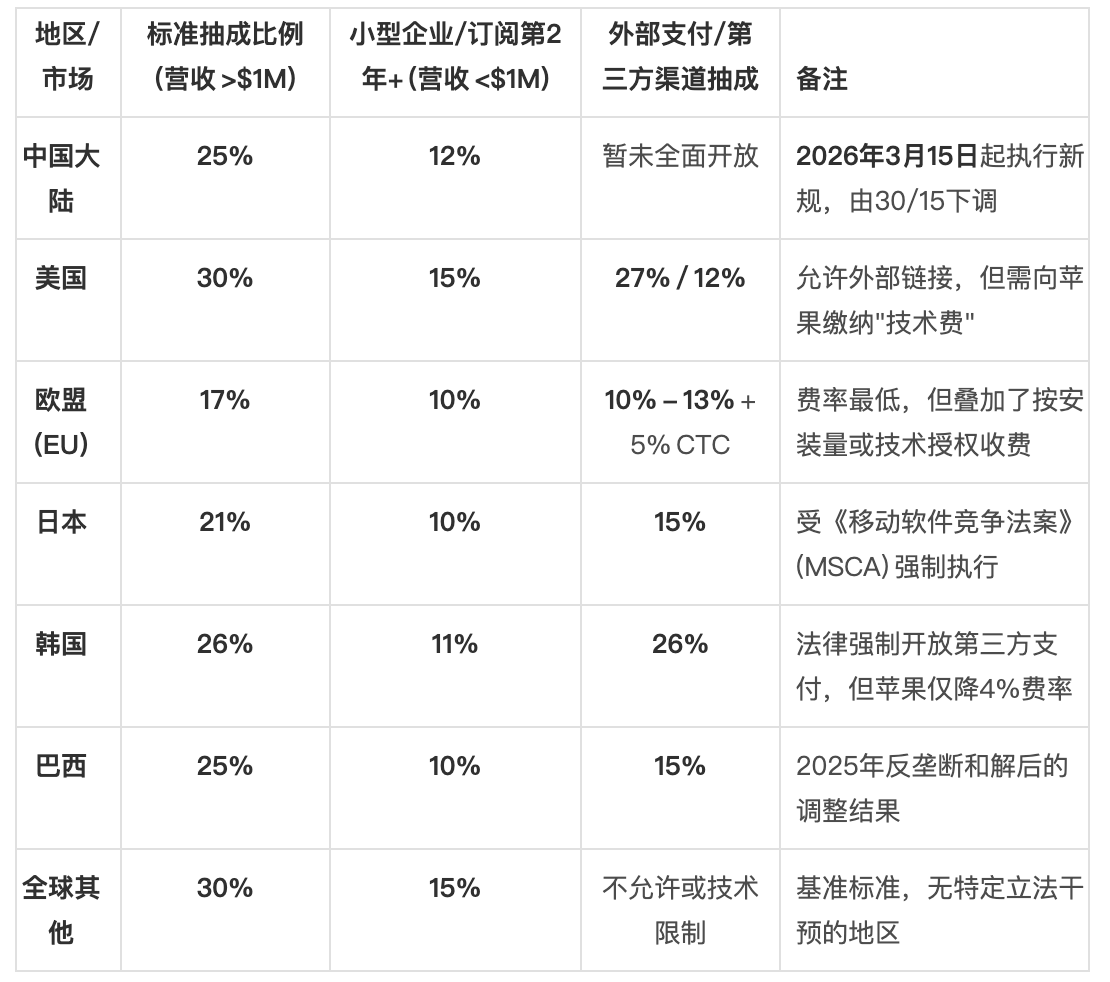

3月15日,苹果公司调整其应用商店在中国内地(大陆)的佣金政策,并表示将始终保持不高于其他国家和地区的整体费率水平。这不仅意味着苹果此前对中国开发者存在的歧视性待遇将得到有效消除,更表明苹果将通过建立长效机制,切实保障中国开发者能够在公平、合理的商业环境中持续创新。

图片来源于网络,如有侵权,请联系删除

这是苹果应用商店自2010年正式进入中国16年来首次下调“苹果税”。苹果官方声明中透露了一个关键信息:“根据与中国监管部门的沟通”作出调整。苹果此次在中国的调整并未收取其他费用,没有“明降暗升”的“套路”,比如,佣金之外,在日本还收取支付处理费,在欧盟还收取核心技术费,导致当地开发者仍承受较高的整体费率。行业开发者综合测算,这基本达到了当前全球范围内整体费率的最低水平。结合苹果此番调整幅度和态度来看,不难推测中国监管部门对其进行了有效施压,反映出中国监管部门在深入推进反垄断常态化监管的过程中,不断完善数字市场规则、提升了监管话语权。

图片来源于网络,如有侵权,请联系删除

事实上,苹果应用商店涉嫌垄断一直备受市场诟病。苹果是一个封闭生态系统,苹果生态内的应用商店只此一家,苹果用户只能通过苹果应用商店安装应用,没有别的选择。而安卓系统高度开放,除谷歌商店外,还支持华为、小米等厂商商店以及第三方应用商店,安卓用户在安装应用时有多种选择。

图片来源于网络,如有侵权,请联系删除

全球范围内,强化针对大型科技公司反垄断监管是大势所趋。从谷歌在美国被要求拆分广告技术业务,到苹果在欧盟、日本等国家和地区被迫开放“侧载”(第三方分发下载渠道),再到亚马逊面临数字市场反垄断调查,科技巨头的“围墙花园”正在被反垄断利剑攻破。特别是人工智能时代,大型科技公司对普通人生活的渗透更加深入,潜在威胁也更大,应加强反垄断监管,维护公平竞争市场秩序,激发市场创新活力,保护消费者合法权益,护航数字经济发展。

我国不断强化反垄断和反不正当竞争执法司法,对内外资企业一视同仁。近年来,市场监管总局依法查处阿里巴巴集团“二选一”垄断案、美团“二选一”垄断案等垄断案件,对谷歌、携程立案调查,对英伟达实施进一步调查等。同时,市场监管总局创新监管方式,对存在潜在风险的企业,及时通过市场调查、提醒敦促、行政约谈等多种方式指出问题、传导压力、督促整改。

反垄断高压之下,“苹果税”在中国调降将带来多方共赢,中国500万开发者每年减少超60亿元成本支出,消费者会员订阅、游戏充值、直播打赏等场景的价格都有望下降,整个行业有望打破旧有利益格局。但值得注意的是,苹果尚未在中国开放“侧载”,中国用户还没有第三方支付、外链支付等多种支付路径选择。市场高度期待在监管持续施压之下,苹果在中国也能尽快拆掉“篱笆墙”。

当今世界,市场是最稀缺的资源。我国拥有超大规模市场优势,已经从“用市场换技术”转向“用市场创造技术”。中国拥有优越的创新环境和人才储备、不断迭代的商业应用场景、快速发展的数字经济和活跃的市场竞争,能给跨国科技公司带来独一无二的成长机会。相信随着全国统一大市场建设纵深推进,数字治理体系不断健全,数字经济必将迎来更大发展机遇。(林丽鹂)

【责任编辑:冉晓宁】