再融资新规激活市场: 头部券商优势凸显 中小投行错位竞争

(原标题:再融资新规激活市场: 头部券商优势凸显 中小投行错位竞争)

图片来源于网络,如有侵权,请联系删除

证券时报记者 谭楚丹

图片来源于网络,如有侵权,请联系删除

近日,沪深北三大交易所同步出台优化再融资一揽子政策,业内人士认为,此举为券商投行业务释放政策利好。

多家券商投行人士表示,已积极学习新规、梳理相关客户情况,计划在春节后集中为上市公司开展政策解读沙龙等活动,抢抓政策机遇。

在再融资增量空间逐步打开的背景下,投行业务格局引发市场关注。有分析师认为,具备优质定价与承销能力的头部券商将显著受益;中小投行则有望依托自身项目储备与资源禀赋开展错位竞争。部分中小券商人士表示,将深耕北交所再融资市场,以此作为差异化发展的重点方向。

激活增量业务空间

2月9日,沪深北三大交易所同步推出优化再融资一揽子政策(以下简称 “再融资新规”),引发市场各方高度关注。

不少投行人士直观感受到,市场诉求“被听见了”。华东一家中小券商投行人士表示,此次改革积极响应市场呼声,有利于推动新经济加快发展。

记者梳理此前受访投行人士的建言发现,除提高审核效率外,本次监管采纳的建议还包括:适度提高部分企业募集资金用于补充流动资金的比例;对因市场因素导致破发的企业予以合理的融资空间等。

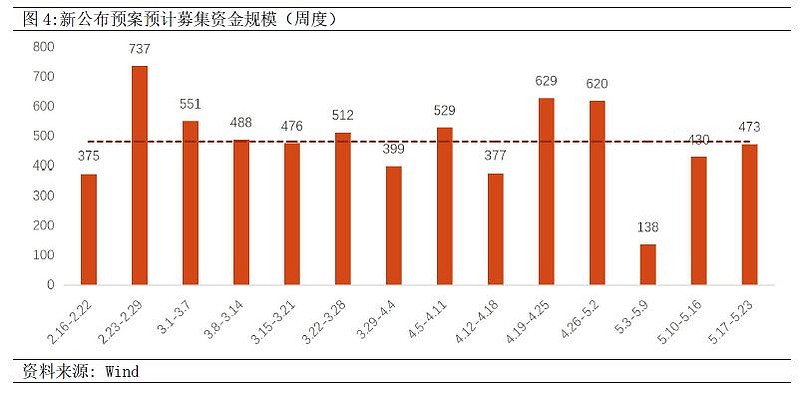

对正在推进再融资的项目而言,再融资新规帮助企业抓住市场发展窗口期。Wind数据显示,政策出台首周,剔除定增并购后,沪深北三大交易所已有至少10家上市公司首次披露定增预案。其中,北交所首单再融资落地林泰新材,由东吴证券保荐,其他再融资项目的保荐机构暂未公开。

除已启动的项目外,更多潜在业务机会正被持续挖掘。华南一家大型上市券商保代表示,团队已加紧学习新规政策,本周正集中梳理存量客户情况,研判相关企业是否符合此次政策鼓励方向。

另有投行人士称,多家上市公司客户对再融资新规高度关注,团队计划在春节后集中为客户开展政策解读工作。

东吴证券非银分析师认为,叠加融资层面制度灵活性提升,此次再融资新规有望推动券商股权投行业务收入企稳回升。

记者注意到,新规出台前,再融资市场规模已实现大幅增长。据东吴证券统计,1月A股市场再融资规模达1300亿元,同比增长56%,环比增长234%。

“马太效应”难逆转

尽管业务增量空间打开,但“马太效应”仍难逆转,中小券商投行还需寻找差异化发展路径。

华泰证券非银团队表示,再融资规则结构性松绑有望激活市场融资需求,预计投行业务将继续边际改善,头部券商有望凭借专业能力夯实领先优势。

西部证券非银团队持有类似观点,认为具备优质投行定价和承销能力的头部券商,再融资业务空间将进一步打开,看好相关头部券商投行业务营收增长及盈利能力的提升机会。

据Wind数据统计的2025年增发情况,中信证券以承销36家位居首位,国泰海通、中信建投、华泰联合、中金公司分别承销24家、21家、19家、17家,前五家券商承销家数合计占比达54%。

除已落地的增发项目外,证券时报记者以沪深交易所排队审核项目(含已提交注册)为样本观察发现,再融资储备项目同样呈现“马太效应”,行业格局未发生改变。

中信证券以11.5家仍然排在第一。华泰联合、国泰海通分别有9家。中信建投则有8家。广发证券、申万宏源承销保荐各有7家。中小券商方面,长江承销保荐、国联民生承销保荐、甬兴证券分别有5家、4家、4家。

北方一家中小券商投行人士表示,下一步将重点发力北交所再融资业务。他提到,近年来部分中小券商已在北交所积累了较多项目,该市场汇聚了大量中小企业,再融资做优做强的意愿强烈。“此次新政对我们这类已有项目储备的投行而言是利好,北交所业务仍将是我们接下来的主攻方向。”

对投行提出更高能力要求

此次再融资新规以“扶优限劣”以及“支持科技创新”为原则,在业内人士看来,这对券商投行业务能力要求也随之提高。

以未盈利科创企业融资间隔期缩短为例。交易所表示,将优化按照未盈利标准上市且尚未盈利的科创企业再融资间隔期要求,前次募集资金基本使用完毕或未改变募集资金投向的,前期募集资金到位满6个月,可启动新一轮再融资。截至目前,科创板共有近40家企业未盈利,而创业板也即将迎来一家未盈利IPO企业。

前述华南大型上市券商保代表示,目前拥有给未盈利企业定增定价经验的投行仍属少数。

根据记者对科创板再融资项目的不完全统计,自注册制实施以来,仅有7家未盈利企业曾推进再融资,其中主承销商以头部券商为主。

此外,在科技创新方面,如何讲好“科技金融”,是近年来券商持续探索的课题。前述华南券商投行人士谈到,这考验投行对行业和技术的理解能力,同时也要求具备产业链资源整合等核心能力。