“春节档”大额存单新看点:期限短期化 定价分层化

张佳琳 中国证券报

图片来源于网络,如有侵权,请联系删除

“大额存单重磅上新,限量发售,先到先得!”春节将至,银行“开门红”进入关键期。中国证券报记者注意到,江西、河北、安徽、江苏等地中小银行近期聚焦大额存单市场,动作频频,多家银行同日上新个人及对公大额存单已成常态。中国证券报记者查阅中国货币网发现,2月以来银行发布的大额存单发行公告超过100条,农商行表现尤为活跃。

图片来源于网络,如有侵权,请联系删除

值得注意的是,短期化成为本轮大额存单发行的显著特征,3年期及以下期限大额存单占据新发产品主流,5年期大额存单几近消失。与此同时,针对区域和客群进行差异化布局成为新亮点,行业竞争逻辑悄然生变,部分银行聚焦不同区域客群,推出专享产品;部分银行选择抬高大额存单起存门槛,瞄准高净值客户;还有部分银行着力于吸引新客户,提供新客专享产品。

多家中小银行同日上新

近期,大额存单发行市场暖意浓,中小银行尤其是农商行成为大额存单发行市场的主力军。2月以来,江西、河北、安徽等地中小银行密集上新大额存单,部分银行上新了1个月期等短期大额存单。例如,乐业农商银行在中国货币网发布公告,该行2026年第一期个人大额存单(1月)产品期限1个月,产品利率1.15%,计划发行1000万元。

多家银行在同日上新多期限大额存单的情况较为常见。例如,2月9日,淮南通商农商银行、遂川农商银行、阜阳颍泉农商银行、巢湖农商银行、三河农商银行、沁水农商银行等中小银行均在中国货币网披露了大额存单发行公告。部分银行于2月9日开始发行大额存单,部分银行则于2月9日前后开始发行大额存单。

遂川农商银行发布的大额存单发行公告显示,该行最新发行的个人1年期大额存单,发行时间为2月9日至3月31日,起存金额40万元,利率1.45%,计划发行3000万元。该行最新发行的个人3年期大额存单,发行时间为2月9日至3月31日,起存金额20万元,利率1.85%,计划发行3000万元。

三河农商银行发布的大额存单发行公告显示,该行最新发行的个人1年期大额存单,发行时间为2月9日至2月13日,20万元起存,利率1.5%,计划发行1亿元。

不仅是个人大额存单,中小银行也在密集发行对公大额存单。在2月9日披露个人大额存单发行计划的同时,三河农商银行还披露了单位1年期大额存单发行计划:发行时间为2月9日至2月13日,1000万元起存,利率1.5%,计划发行1亿元。

2月以来,常熟农商银行发布了10余条大额存单发行公告,超八成是对公大额存单发行公告。2月10日,常熟农商银行发布了3条对公大额存单发行公告。其中,2026年对公大额存单第29期1年期产品,发行时间为2月9日至2月13日,利率1.48%,计划发行2500万元;2026年对公大额存单第30期半年期产品,发行时间为2月9日至2月13日,利率1.43%,计划发行5000万元。

意在弥补市场缺口

当前,商业银行对于大额存单的发行策略呈现明显分化。大型银行发行节奏放缓,部分银行线上渠道已无大额存单在售。例如,2月10日交通银行App热销存单一栏显示“当前无可购买的大额存单”。

大型银行大额存单发行节奏放缓的原因在于,银行净息差持续处于低位,长期限的高息存款对银行盈利水平构成沉重负担。大额存单作为银行负债端的高成本产品,其利率刚性与当前低利率环境形成矛盾,银行希望通过压降大额存单规模,来优化自身负债结构。

那么,中小银行为何此时密集发行大额存单?巨丰投顾高级投资顾问于晓明认为,其核心动力来自开门揽储、稳定长期负债、弥补大型银行收缩大额存单规模后留下的市场缺口,此举有助于中小银行快速获取稳定资金,支撑其信贷投放,并巩固区域客群,但这也会进一步抬高中小银行负债成本,挤压净息差,加剧行业揽储竞争。

具体到中小银行热衷于发行对公大额存单,某农商行人士表示,机构资金注重安全性、流动性,大额存单能够满足机构资金的稳健配置需求,且银行往往可提供定制化服务。对银行而言,发行对公大额存单有助于绑定优质机构客户,带动综合金融业务增长。

部分上市公司对大额存单青睐有加。例如,2月9日恒拓开源发布公告称,为提高资金使用效率,增加公司收益水平,为股东获取更好的投资回报,公司董事会审议通过《关于使用部分闲置募集资金进行现金管理的议案》,同意公司使用不超过2亿元的闲置募集资金进行现金管理,投资于安全性高、流动性好的保本型理财产品(包括但不限于结构性存款、大额存单、定期存款等)。

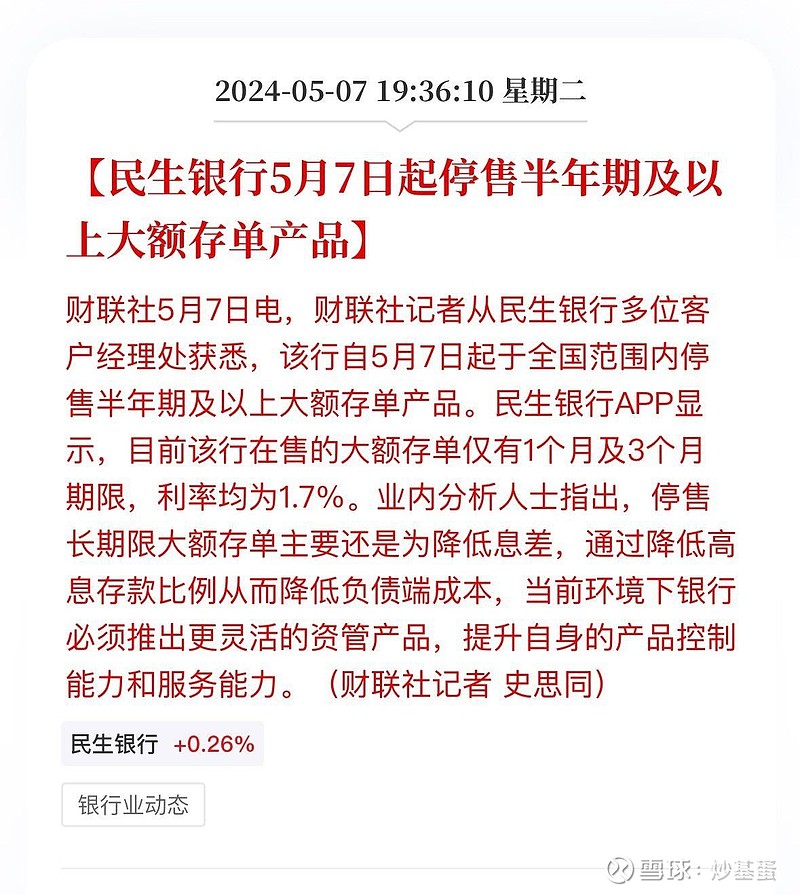

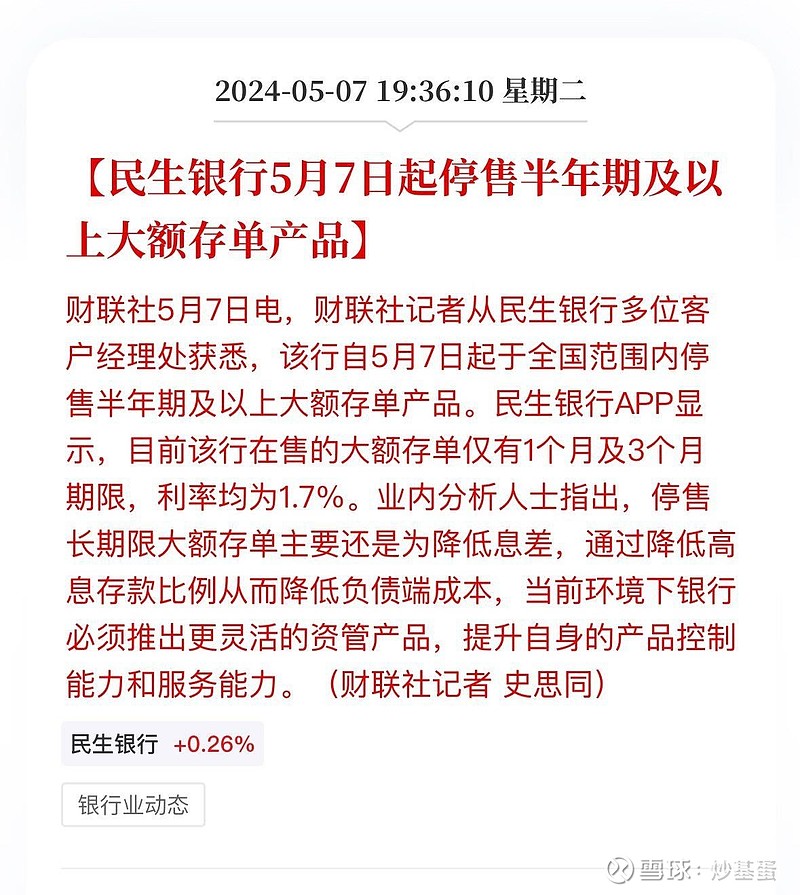

恒拓开源发布的公告显示,此次购买的现金管理产品为民生银行发行的大额存单,金额1.7亿元,期限1个月,预计年化收益率1.1%。银行大额存单收益类型为固定收益型,市场风险较小,能够满足自身对资金安全性、流动性的需求。

“分层定价+综合权益”成策略重点

记者调研了解到,多家银行面向特定客户推出了专享大额存单,以增强客户黏性。并在此基础上,向客户营销资产提升活动。

2月10日,厦门国际银行客户经理小赵告诉记者,目前该行仅有1年期及以下期限的大额存单。该行区域专享1年期大额存单利率1.6%,30万元起存;新客专享1年期大额存单利率1.6%,20万元起存;3个月期大额存单利率1.3%;6个月期大额存单利率1.45%。此外,客户参与资产提升活动,根据提升金额的相应档位,可领取京东e卡、微信立减金等奖品。

北京银行推出了区域专享大额存单,即针对不同地区客户,提供相同期限但利率不同的产品。目前,该行新发行的大额存单期限包括1个月、3个月、6个月和1年期。以1个月期产品为例,北京银行为石家庄、浙江、江苏地区的客户提供了专享版本,其利率分别为1.15%、1.10%、1.18%。

业内人士认为,银行需在降低负债成本与维护客户关系间取得平衡,可采取存款产品差异化定价,运用“分层定价+综合权益”策略,深化客户分层经营,不断优化产品结构、实现渠道差异化管理,从粗放式规模扩张转向精细化价值经营,打造超越周期的息差管理能力。

对于高成本存款产品,专家建议,银行可通过线下专属渠道来严控规模,此举既能降低银行长期负债成本以维护净息差,又能精准覆盖“腰部客户”,以稀缺性产品和专属服务避免核心客户流失。

“未来中小银行的核心发展路径仍是深耕本地、差异化经营,聚焦小微、‘三农’、县域等特色领域,同时加快数字化转型、优化负债结构、降低对高息揽储的依赖,通过严控风险与适度整合重组,走‘小而精、小而专、小而稳’的发展路线,避免与大型银行形成正面价格战。”于晓明说。

(编辑:钱晓睿) 关键字: