快捷酒店作为酒店行业的重要细分领域,以其价格实惠、服务便捷、位置便利等特点,满足了广大消费者尤其是预算有限旅客的住宿需求。近年来,随着国内旅游市场的蓬勃发展、消费需求的升级以及技术的不断进步,快捷酒店行业经历了深刻的变革,市场规模持续扩大,竞争格局也日益复杂。

图片来源于网络,如有侵权,请联系删除

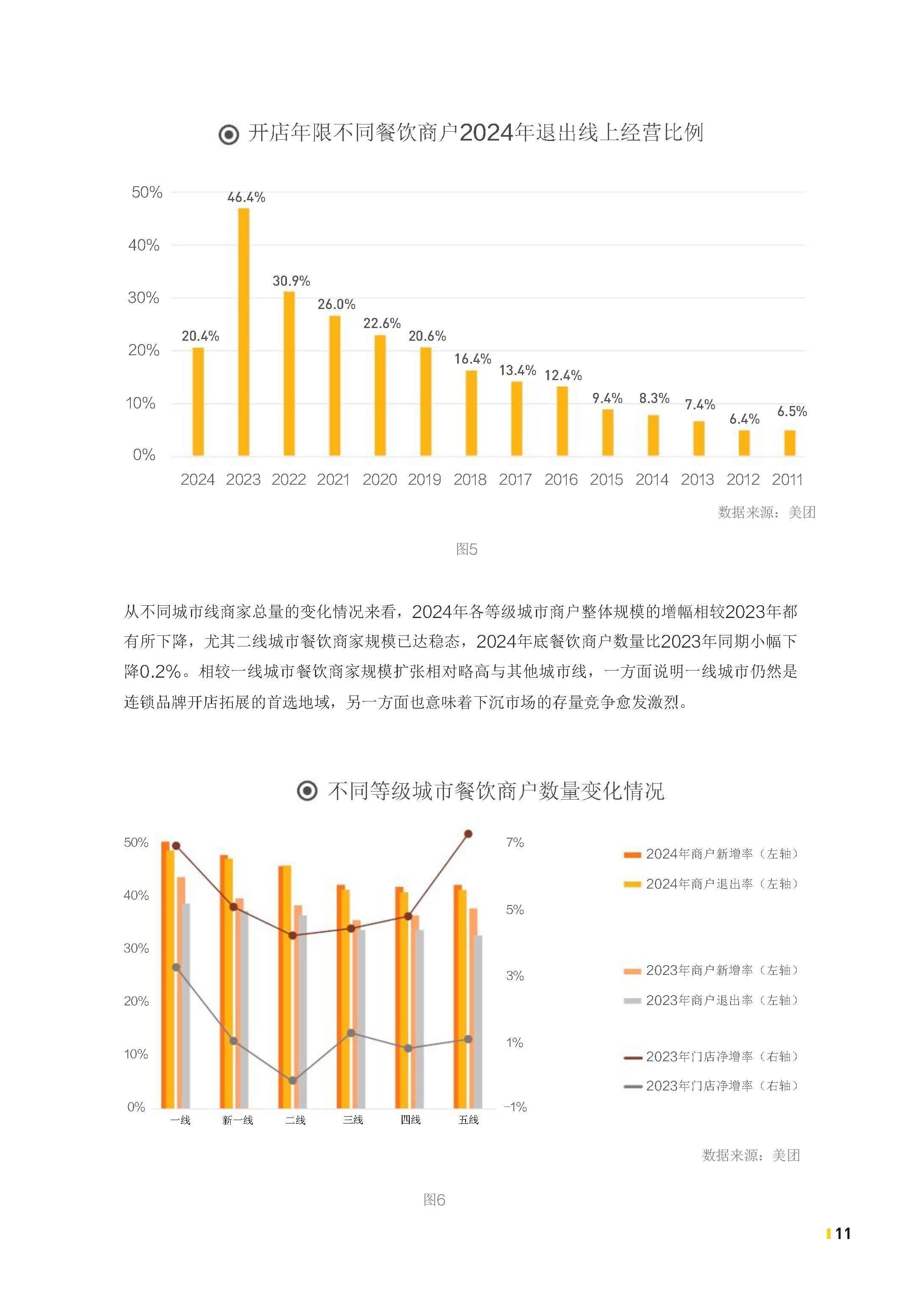

市场规模持续扩张

根据中研普华产业研究院发布的《》显示,近年来,国内旅游市场的繁荣为快捷酒店行业提供了广阔的发展空间。随着人们生活水平的提高和休闲观念的转变,旅游出行需求不断增加,快捷酒店凭借其高性价比的优势,成为众多游客的住宿选择。无论是商务出行还是休闲旅游,快捷酒店都能满足消费者对于住宿的基本需求,市场规模呈现出持续扩张的态势。同时,城市化进程的加速也推动了快捷酒店在下沉市场的发展,二三线城市及县域市场的住宿需求不断增长,为快捷酒店行业带来了新的增长点。

连锁化程度逐步提高

连锁化经营成为快捷酒店行业的重要发展趋势。连锁品牌通过统一的管理标准、采购渠道和营销策略,能够实现规模经济,降低运营成本,提高品牌知名度和市场竞争力。与单体酒店相比,连锁快捷酒店在服务质量、设施配备和品牌形象等方面更具优势,能够为消费者提供更加稳定和可靠的住宿体验。近年来,越来越多的单体快捷酒店选择加入连锁品牌,行业连锁化程度逐步提高。连锁化经营不仅有助于提升行业的整体水平,也为消费者提供了更多的选择。

区域分布不均衡

快捷酒店在不同区域的分布存在明显的不均衡性。一线城市和经济发达地区由于商务活动频繁、旅游资源丰富,快捷酒店的市场需求旺盛,酒店数量相对较多,竞争也较为激烈。这些地区的快捷酒店往往更加注重服务品质和品牌形象的塑造,以满足消费者对于高品质住宿的需求。而在二三线城市及县域市场,快捷酒店的发展相对滞后,但随着城市化进程的推进和消费水平的提高,这些地区的市场潜力逐渐显现。越来越多的快捷酒店品牌开始将目光投向下沉市场,通过加盟扩张等方式加快布局,以抢占市场份额。

消费需求多元化

随着消费者生活水平的提高和消费观念的转变,快捷酒店的消费需求呈现出多元化的趋势。消费者不再仅仅满足于基本的住宿功能,对于酒店的设施配备、服务质量和个性化体验等方面提出了更高的要求。例如,消费者希望快捷酒店能够提供高速稳定的网络、舒适的睡眠环境、便捷的早餐服务等。同时,一些特色化的需求也逐渐涌现,如亲子房、电竞房、宠物友好房等主题客房受到消费者的青睐。此外,消费者对于酒店的环保和健康意识也在不断增强,更加关注酒店的卫生状况和环保措施。

旅游市场持续增长带来机遇

国内旅游市场的持续增长为快捷酒店行业提供了广阔的发展前景。随着人们生活水平的提高和休闲时间的增加,旅游已经成为人们生活中不可或缺的一部分。无论是国内短途游、周边游还是长途旅游,都需要大量的住宿设施来满足游客的需求。快捷酒店以其价格实惠、位置便利等优势,能够满足大多数游客的住宿需求,尤其是在中低端旅游市场具有较大的发展潜力。未来,随着旅游市场的进一步发展和旅游消费的升级,快捷酒店行业有望迎来更加广阔的发展空间。

消费升级推动品质提升

消费升级是当前经济发展的重要趋势,也将对快捷酒店行业产生深远的影响。随着消费者收入水平的提高和消费观念的转变,他们对于住宿品质的要求越来越高。快捷酒店不能再仅仅满足于提供基本的住宿服务,而需要不断提升服务品质和设施水平,以满足消费者对于高品质住宿的需求。未来,快捷酒店将更加注重客房的设计和装修,提供更加舒适和个性化的住宿体验;加强服务培训,提高员工的服务意识和专业技能,为消费者提供更加优质的服务;引入智能化设备和技术,提升酒店的运营效率和管理水平。

下沉市场潜力巨大

下沉市场是快捷酒店行业未来发展的重要增长点。随着城市化进程的推进和消费水平的提高,二三线城市及县域市场的住宿需求不断增长。这些地区的消费者对于价格较为敏感,同时对于住宿品质也有一定的要求,快捷酒店正好能够满足他们的需求。与一线城市相比,下沉市场的竞争相对较小,市场潜力巨大。未来,越来越多的快捷酒店品牌将加大在下沉市场的布局力度,通过加盟扩张等方式快速占领市场,实现业务的增长。

政策支持促进行业发展

政府对于旅游业的重视和支持也为快捷酒店行业的发展提供了良好的政策环境。近年来,政府出台了一系列促进旅游业发展的政策措施,如加强旅游基础设施建设、推动旅游消费升级、优化旅游市场环境等。这些政策措施的实施将有助于提升旅游业的整体发展水平,带动快捷酒店行业的发展。同时,政府对于酒店行业的规范和管理也在不断加强,有助于提高行业的整体素质和服务水平,为快捷酒店行业的健康发展创造良好的条件。

智能化发展成主流

随着人工智能、物联网、大数据等技术的不断发展,智能化将成为快捷酒店行业未来发展的重要趋势。智能化设备和技术的应用将提升酒店的运营效率和管理水平,为消费者提供更加便捷和个性化的服务。例如,智能客房系统可以实现客房设备的远程控制,消费者可以通过手机APP调节灯光、温度、窗帘等;智能安防系统可以实时监控酒店的安全状况,保障消费者的人身和财产安全;智能预订系统可以根据消费者的历史预订记录和偏好,为其推荐合适的酒店和房型。未来,智能化将成为快捷酒店的核心竞争力之一,酒店企业需要加大在智能化方面的投入,提升自身的智能化水平。

绿色化发展受重视

环保和可持续发展已经成为全球关注的焦点,快捷酒店行业也不例外。未来,绿色化发展将成为快捷酒店行业的重要趋势。酒店企业将更加注重环保和节能减排,采用环保材料和节能设备,降低能源消耗和环境污染。例如,酒店可以采用太阳能热水器、节能灯具等设备,减少能源消耗;使用可降解的洗漱用品和环保包装材料,减少白色污染;加强水资源管理,推广中水回用等技术,提高水资源的利用效率。同时,酒店还可以通过开展环保宣传活动,引导消费者树立环保意识,共同推动行业的绿色化发展。

多元化经营拓展收入来源

为了应对市场竞争和满足消费者多元化的需求,快捷酒店将逐渐向多元化经营方向发展。除了提供住宿服务外,酒店还可以拓展其他业务领域,如餐饮、零售、会议、娱乐等,增加收入来源。例如,酒店可以在大堂设置咖啡厅、便利店等零售区域,为消费者提供便捷的购物和餐饮服务;利用酒店的会议室和宴会厅开展会议、培训、婚礼等活动,提高设施的利用率;引入健身、娱乐等设施,为消费者提供更加丰富的休闲体验。通过多元化经营,快捷酒店可以提升自身的综合竞争力,实现可持续发展。

品牌化建设加强

品牌是酒店企业的重要资产,未来快捷酒店将更加注重品牌化建设。酒店企业将通过提升服务质量、加强品牌宣传、优化品牌形象等方式,提高品牌的知名度和美誉度。同时,酒店企业还将加强品牌管理,统一品牌标准和规范,确保品牌的一致性和稳定性。品牌化建设将有助于快捷酒店在激烈的市场竞争中脱颖而出,吸引更多的消费者,提高市场份额和盈利能力。

个性化服务成亮点

随着消费者需求的日益多元化和个性化,快捷酒店将更加注重提供个性化服务。酒店企业将通过收集和分析消费者的信息和偏好,为其提供量身定制的服务和产品。例如,根据消费者的饮食偏好为其提供个性化的早餐服务;为带小孩的消费者提供儿童用品和亲子活动;为商务旅客提供便捷的商务服务和办公设施等。个性化服务将成为快捷酒店吸引消费者的重要手段,提升消费者的满意度和忠诚度。

欲了解快捷酒店行业深度分析,请点击查看中研普华产业研究院发布的《》。