海底捞飘了还是求变阵痛:客单价跳水、投诉声浪高

(原标题:海底捞飘了还是求变阵痛:客单价跳水、投诉声浪高)

图片来源于网络,如有侵权,请联系删除

在餐饮行业普遍通过降价、下沉市场寻求生存空间的2025年,海底捞却以“逆行者”姿态杀入高端餐饮赛道,同时加速孵化子品牌矩阵。这家以服务著称的火锅巨头,正通过“向上突破”与“向下渗透”的双重战略,试图在行业寒冬中开辟新增长极。

图片来源于网络,如有侵权,请联系删除

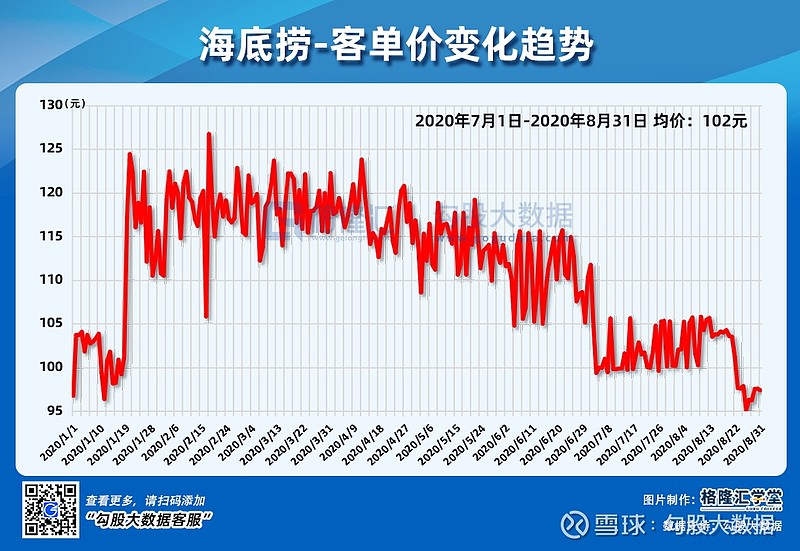

2025年7月,海底捞全国首家“臻选店”在北京国贸商圈开业,人均消费超700元。这家以粤式海鲜火锅为主打的门店,采用预约制接待,提供波士顿龙虾、阿拉斯加帝王蟹等高端食材,并配备侍茶师团队和米其林餐厅服务标准。与此同时,行业数据显示,2024年中国火锅市场规模增速已从双位数跌至5.6%,海底捞客单价连续三年下滑至97.5元。

图片来源于网络,如有侵权,请联系删除

值得注意的是,高端化战略面临标准化与个性化的矛盾。臻选店主厨需根据时令定制菜单,服务流程强调个性化互动,这与海底捞引以为傲的“工业化餐饮”模式形成冲突。业内人士指出,若无法平衡效率与体验,高端子品牌可能沦为“形象工程”。

2025年8月,海底捞旗下新品牌“捞宝街”全国首店在长春围挡,主打“老北京潮火锅”。这是继“小嗨火锅”、“焰请烤肉铺子”等众多子品牌后,海底捞“红石榴计划”的最新尝试。然而,历史数据显示,其过往子品牌存活率不足50%,小嗨火锅北京首店运营仅18个月便闭店。

同时,海底捞在北京的30多家门店陆续关闭或搬迁。

在战略扩张背后,海底捞正面临消费者信任危机。例如2025年上半年小红书、黑猫投诉等平台显示投诉主要集中在三大领域:

一是价格歧视争议。有消费者反映,同一家门店的麻辣烫套餐在美团平台显示“售罄”,而通过闪购下单却可购买且价格高出数元。海底捞回应称,这是因平台库存同步延迟导致,但消费者质疑其通过信息差制造价格壁垒;

二是服务体验下滑,例如服务员未主动告知调料费、学生优惠使用规则不透明等;

三是会员权益缩水。有铂金会员投诉称,捞币过期前未收到任何提醒,导致数千捞币作废。海底捞客服回应“以系统通知为准”,引发“店大欺客”质疑。

海底捞董事会副主席周兆呈曾在“2025中国餐饮产业节”上演讲表示,海底捞的创新与“破卷”,既要“与人不同”又要“与己不同”,两者都是创新的关键。

然而,战略协同的挑战不容忽视。臻选店的高端形象若与子品牌的平价定位形成认知冲突,可能削弱主品牌心智;而子品牌若过度依赖主品牌资源,则难以建立独立竞争力。海底捞的“双轨战略”折射出行业深层变革:当消费分级成为常态,单一品牌难以覆盖全客群需求。其高端化与子品牌孵化本质上是“品牌资产变现”的两种路径――前者通过提升品牌溢价收割高净值人群,后者通过场景延伸扩大用户基数。

在这场品牌进化实验中,海底捞能否突破“规模不经济”的魔咒,将决定其能否从火锅巨头进化为餐饮生态平台。而消费者用脚投票的结果,终将给出最公正的答案。