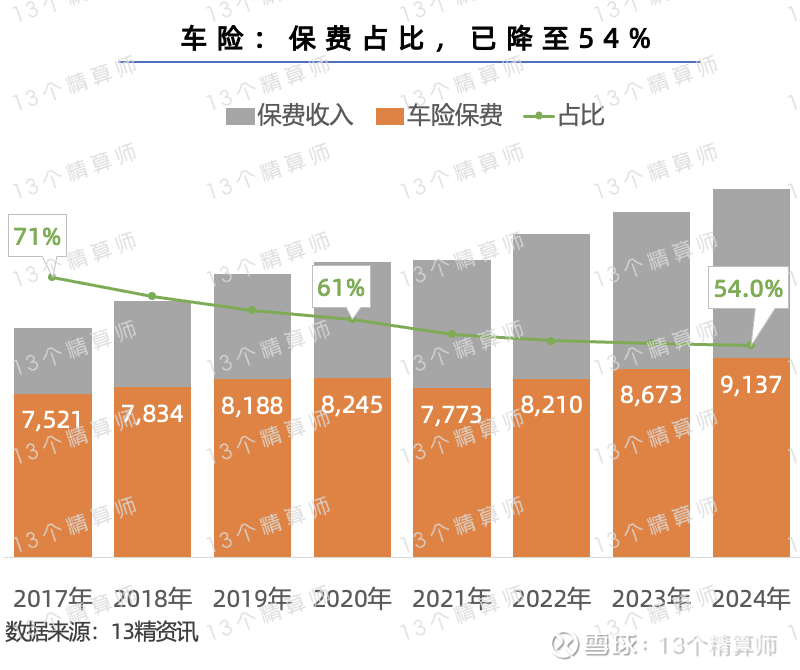

2026年贸易代理行业市场深度调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

主要指接受进出口货物收发货人委托,以自身或委托人名义,办理国际货物运输及相关业务的服务中介。其核心价值在于作为组织者与协调者,整合海运、空运、陆运等多式联运资源,为客户设计并执行最优物流方案,并处理订舱、报关、报检、仓储、单证等贯穿贸易全流程的复杂环节。行业的专业性体现在对国际贸易政策、海关法规、运输条款的深刻理解,以帮助客户规避跨境贸易中的合规风险与潜在成本损耗。

图片来源于网络,如有侵权,请联系删除

一、 行业发展现状:在波动中寻求战略价值

当前,贸易代理行业整体处于一个充满挑战但战略地位日益提升的阶段。从宏观环境看,全球贸易格局持续波动,地缘政治紧张、关税政策变化以及供应链重组压力成为常态。这种不确定性非但没有削弱贸易代理的作用,反而凸显了其专业价值。企业意识到,高效的贸易管理不再是可有可无的后台职能,而是关乎成本控制、风险规避乃至业务连续性的战略能力。

从技术应用层面看,智能化探索已经起步但尚未普及。AI与大数据主要用于路径优化、风险预测和单证自动化处理,以提升运营效率。而“代理型商务”仍处于早期采用阶段,在特定品类如日用百货中已显现初步的购买行为信号,显示出未来渗透的潜力。支付行业也在密切关注这一趋势,因为AI代理完成交易将重构支付流程,并对安全和反欺诈提出更高要求。

二、 市场深度调研:核心痛点与价值迁移

据中研普华产业研究院显示,对市场进行深层剖析,可以发现几个关键脉络:首先,客户需求正在从“执行”向“洞察与韧性”升级。客户不再满足于单纯的货运安排,更希望代理商能提供供应链可视化、市场趋势分析、合规预警以及替代性供应链方案设计等增值服务。贸易代理的价值创造点,正从降低显性物流成本,转向帮助客户应对不确定性、抓住新市场机会和优化整体供应链成本结构。

其次,合规复杂度成为最大的专业壁垒之一。随着全球各国在贸易安全、出口管制、数据隐私(如企业透明度法案)、碳边境调节机制等领域的法规日益复杂且动态变化,合规能力成为区分代理商水平的核心标尺。能够提供稳定、前瞻性合规解决方案的代理商,将获得客户更强的依赖与溢价空间。

再次,数据资产与生态连接能力构成新的竞争要素。单纯的运营数据积累已不足够,关键在于如何将数据转化为可指导客户决策的洞察。同时,代理商与船公司、港口、海关、金融机构乃至终端销售平台的数据联通与业务协同能力,决定了其服务链条的顺畅度与附加值。生态位而非单点能力,越来越影响市场格局。

三、 未来发展趋势预测

据中研普华产业研究院显示,未来,贸易代理行业将沿以下几个方向演进:一是智能化与自动化深度融合发展。“代理型商务”模式将从消费端向企业间贸易渗透。AI代理将更深入地参与供应商寻源、合同条款审核、动态定价、以及基于预设规则的自动补货与采购。贸易代理企业自身也将大规模应用AI来优化内部操作,并可能开发或集成专属的AI代理,为客户提供更智能的供应链管理服务。

二是成为供应链韧性的核心架构师。在全球化重构的背景下,帮助客户构建多元、灵活、抗风险的供应链网络将成为贸易代理的核心使命。这包括近岸与友岸生产布局的物流支持、多仓联动与库存优化、以及危机情况下的应急路线快速切换能力。三是从“服务提供商”到“生态协作者”的角色转变。未来的贸易代理将更像一个生态平台的组织者,连接货主、承运人、金融机构、科技公司与监管机构。

综上所述,2026年贸易代理行业正处在一个定义拓宽、价值重估的关键时期。挑战来自于宏观环境的不确定性与技术颠覆的双重压力,而机遇则蕴藏于向高附加值战略服务、智能化赋能以及生态化协作的转型升级之中。那些能够主动拥抱变化,将深厚行业经验与前沿数字技术深度融合,并持续构建以客户韧性为核心竞争力的企业,将在未来的贸易浪潮中引领航向。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。