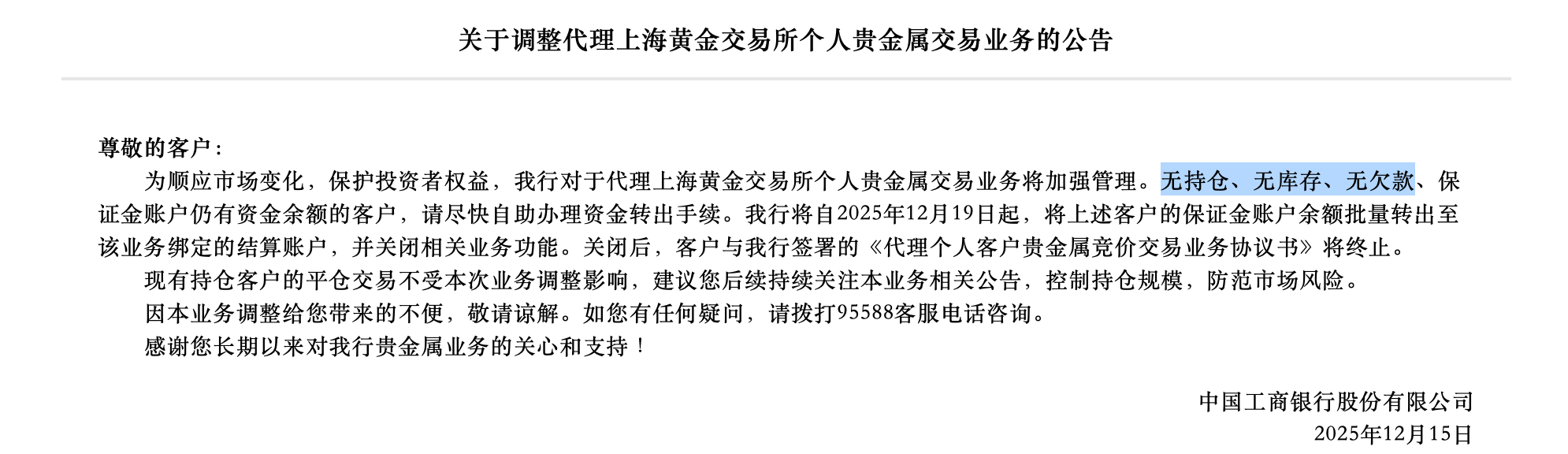

国有大行筑牢贵金属投资“安全线”

2月1日,工商银行提示,近期国内外贵金属价格波动剧烈,市场不确定性显著增强,建议投资者在审慎评估自身风险承受能力的基础上,保持理性投资心态,避免盲目追涨杀跌。工行建议,投资者从中长期视角考虑,坚持分批分散、适度均衡的原则进行投资配置。

图片来源于网络,如有侵权,请联系删除

1月30日晚,国际贵金属市场遭遇史诗级跳水,金价创下40年来最大单日跌幅。突如其来的震荡,让不少投资者猝不及防,一位在商业银行购买积存金的投资者告诉证券时报记者,自己在1200元/克时购入了20克的积存金,在1月30日当晚就亏损近2500元。

近年来,金价大幅上涨,银行积存金因投资门槛低、买卖便捷、操作灵活等优势,成为不少投资者参与贵金属投资的“首选”。近期,贵金属价格波动加剧,建设银行、交通银行、农业银行等国有大行近期亦主动上调积存金的投资门槛与风险等级,为投资者拉起安全防线。

1月30日,建设银行公告,自2月2日9∶10起,个人黄金积存业务定期积存起点金额(包括日均积存及自选日积存)上调至1500元。该行后续将持续关注黄金市场变动情况,适时对上述起点金额进行调整。建行提示,贵金属投资时需合理控制仓位,及时关注持仓情况和保证金余额变化情况,防范贵金属市场风险。

1月29日,交通银行公告,自1月31日起,对于已签约贵金属钱包的个人客户,当前有效的风险承受能力评估结果为增长型、进取型、激进型,才可以办理贵金属钱包项下的全部业务;如该评估结果为保守型、稳健型、平衡型,则客户可办理实时卖出、兑换实物贵金属、积存计划终止、解约等,有效积存计划执行不受风险承受能力评估结果限制。

南开大学金融学教授田利辉向证券时报记者表示,金价高位波动,将积存金业务从“稳健的储蓄替代品”向“高波动风险资产”推动,这对银行而言,意味着业务风险与合规压力的双重攀升,上调积存金投资风险等级和起买金额是银行“风险隔离”的组合拳。

(编辑:钱晓睿) 关键字: