一周保险速览(1.17—1.23)

×企业预警通App

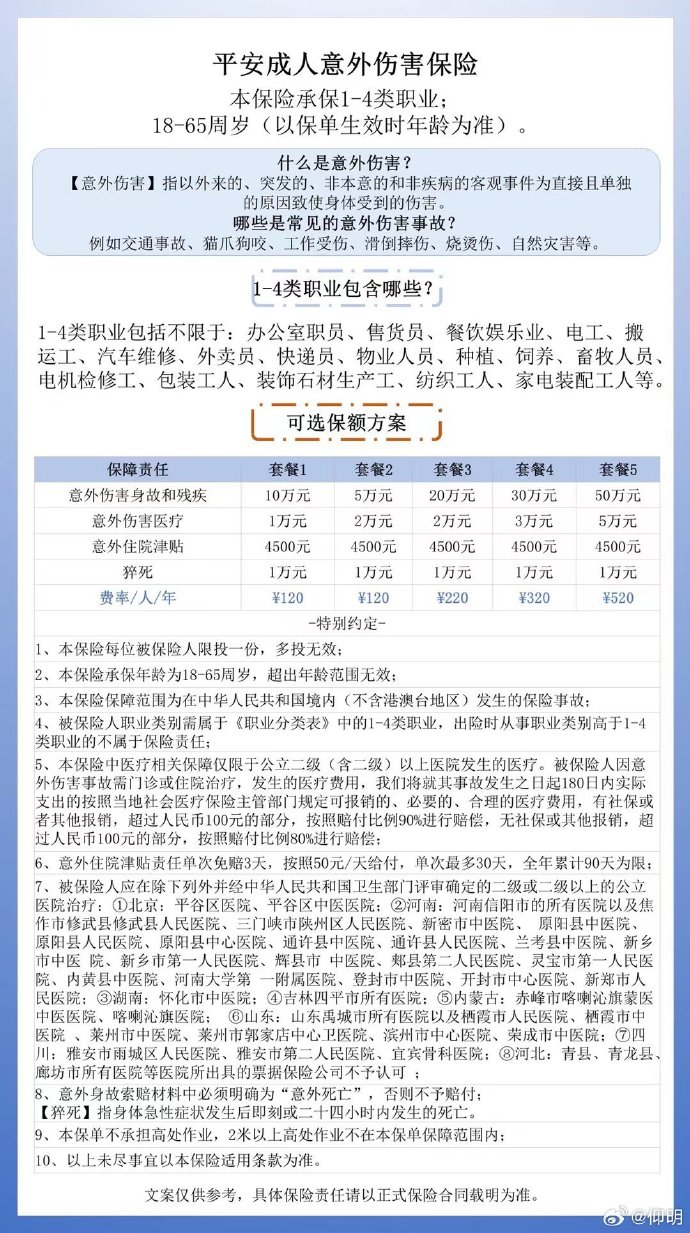

图片来源于网络,如有侵权,请联系删除

◆行业关注

最新数据出炉 保险产品年内或不“降息”

中国保险行业协会最新公布的普通型人身险产品预定利率研究值为1.89%,未触发监管规定的下调条件,因此传统险预定利率上限维持2.0%不变,年内预计不降息。该研究值是保险公司动态调整预定利率上限的核心参考依据,依托于与市场利率挂钩的动态调整机制。回顾2025年,研究值逐季下行(2.34%→2.13%→1.99%→1.90%),7月曾触发下调,使上限由2.5%降至2.0%。多家机构预测2026年研究值将接近或等于2.0%,短期内无调整必要。

保费、利润“双增” 上市险企2025年业绩增长可期

2025年上市险企整体呈现保费与利润“双增”态势,主要驱动因素包括权益市场稳步上行带来的投资收益提升、新企业所得税政策带来的一次性利润增厚,以及有效税率显著下降。保费方面,新华保险、中国太保、众安在线等均实现同比增长;但寿险新业务渠道分化明显,银保渠道大幅增长,代理人渠道则下滑。展望2026年,资产负债两端改善叠加估值修复,保险股被多家券商看好将迎来“戴维斯双击”。

◆企业动态

新华保险2025年保费收入1959亿 增15%

2025年,新华保险实现原保险保费收入1958.99亿元,同比增长15%,创近年增速新高;前三季度新业务价值大幅增长50.8%,个险渠道人均产能提升50%,银保渠道长期险首年保费增长66.7%,转型成效显著。投资端积极加大权益资产配置,前三季度投资收益达404.13亿元,同比激增687.16%,推动归母净利润同比增长58.88%。资本市场高度认可,2025年A股股价上涨48.17%,总市值增至超2290亿元。

中国太保2025年保费收入4616.76亿元 同比增长4.43%

1月19日,中国太保发布2025年度保费收入公告,全年累计实现原保险保费收入4616.76亿元,同比增长4.43%,整体保持稳健增长态势。其中,两大核心子公司表现呈现分化,寿险业务贡献主要增长动能,产险业务则在结构调整中维持微增。

中国太平:2025年净利同比增长约215%至225%

1月19日,中国太平发布公告称,根据初步估算,集团截至2025年12月31日止年度(「2025年年度」)之股东应占溢利预计与去年同期(「2024年年度」)相比增加约215%至225%。2024年年度的股东应占溢利为84.32亿港元。公司股东应占溢利预计增加主要是因净投资业绩较2024年度有所提升,以及中国国家税务部门针对中国保险行业推出的新企业所得税税收政策的一次性影响。

法巴天星财险开业,将聚焦新能源汽车保险领域

北京法巴天星财产保险股份有限公司于2025年10月24日正式获批开业,成为新设外资背景财险公司。该公司由法国巴黎保险集团、四川银米科技和大众汽车金融服务海外公司共同发起,注册资本10亿元。公司聚焦新能源汽车保险领域,依托股东协同优势开发专属车险产品并优化理赔服务。此举标志着法国巴黎保险集团在中国实现产、寿险双轮驱动,并反映外资持续加码中国第二大全球保险市场的趋势。

◆金融人事

张启航获批担任建信财险副总经理 1月21日消息,宁夏金融监管局发布关于张启航建信财产保险有限公司副总经理任职资格的批复,核准张启航建信财产保险有限公司副总经理的任职资格。

翻译

搜索

复制

(编辑:王欣宇) 关键字: