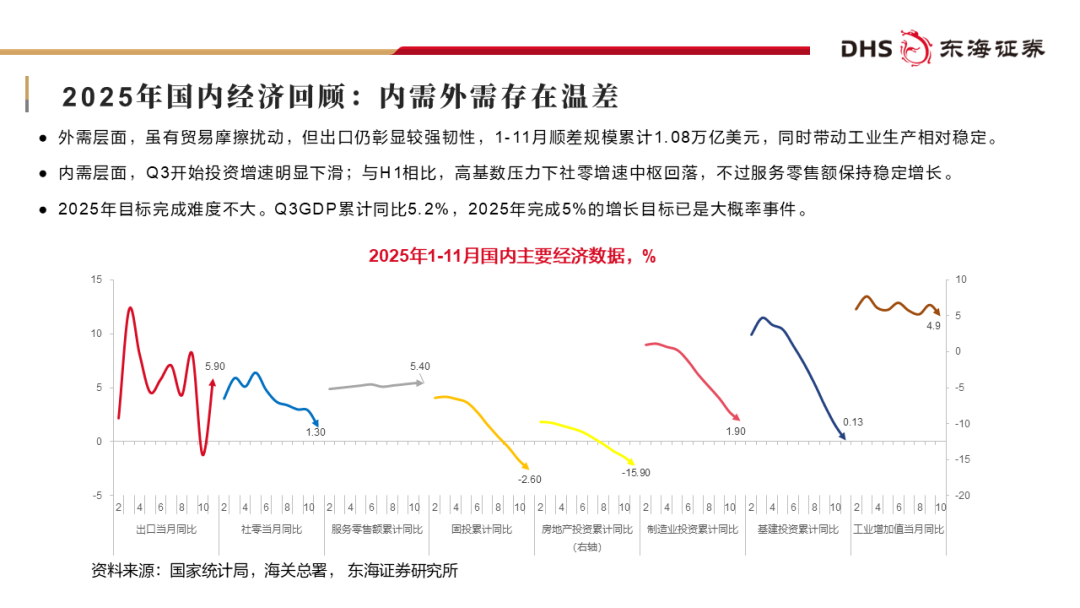

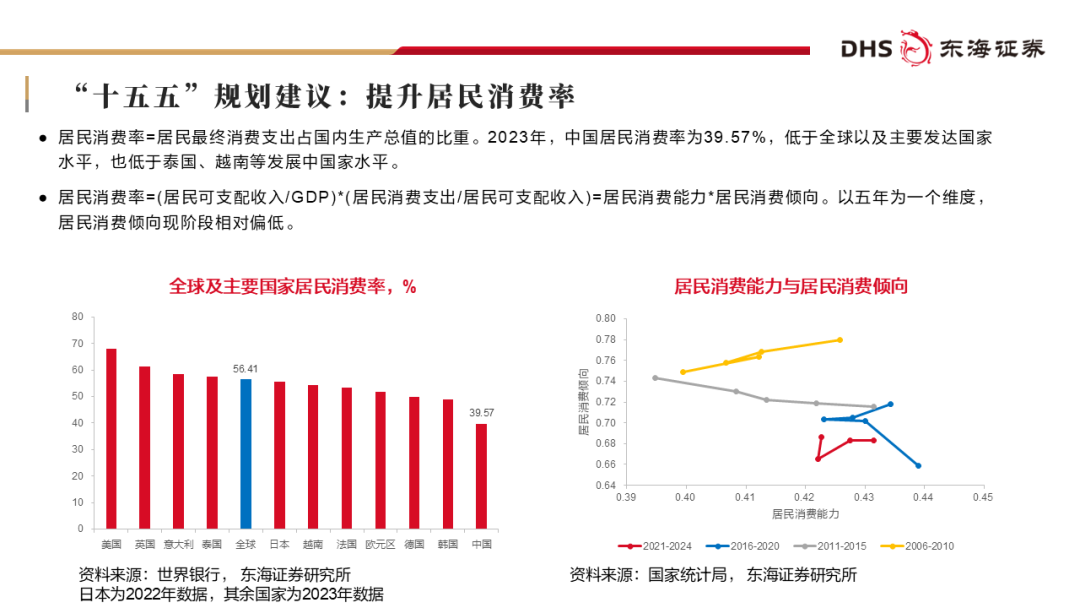

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

色织布作为纺织行业的重要细分领域,凭借其色彩丰富、图案多样、品质优良等特点,在服装、家纺及产业用纺织品等领域占据关键地位。随着消费升级、技术创新与环保政策的协同驱动,色织布产业正经历从传统制造向智能化、绿色化、高端化的深度转型。

一、宏观环境分析

(一)政策环境:高质量发展与绿色转型双轮驱动

国家层面持续强化纺织产业政策支持,推动行业向高端化、智能化、绿色化方向升级。2023年,工信部等四部门联合发布《纺织工业提质升级实施方案(2023—2025年)》,明确提出到2025年实现规模以上纺织企业研发经费投入强度达1.3%、70%企业基本实现数字化网络化、绿色低碳循环发展体系健全等目标。针对色织布领域,政策重点聚焦环保监管、技术创新与产业集群建设:

环保合规要求趋严:生态环境部修订《纺织印染工业水污染物排放标准》,强化废水处理、废气排放及固废处置的技术指标,推动企业建立环境管理体系。例如,2025年通过ISO14001认证的色织布企业占比达68.4%,清洁生产技术应用率提升至75.2%。

技术创新激励政策:国家自然科学基金、重点研发计划等支持纤维新材料、智能织造等领域研发,2023年纺织行业获国家科技奖励项目同比增长15%。工信部认定的纺织行业重点实验室达86家,覆盖染整技术、智能制造等全产业链环节。

产业集群升级引导:江苏、浙江、山东、广东等传统纺织大省出台差异化政策,推动区域产业集群向高端化、绿色化转型。例如,浙江柯桥、江苏海门等地通过建设绿色工厂、智能车间,提升集群竞争力。

(二)经济环境:内需稳定增长与出口结构优化并存

国内消费市场对高品质色织布的需求持续释放,成为行业增长的核心动力。据国家统计局数据,2025年全国服装类商品零售额同比增长2.8%,其中中高端服装对色织布的需求占比提升至35.7%,消费升级趋势显著。出口方面,中国色织布出口量占全球市场份额的35%,主要出口欧美、日本等发达市场,同时通过“一带一路”倡议拓展东南亚、中东等新兴市场,出口产品结构逐步向高附加值转型。

(三)社会环境:消费偏好升级与可持续发展意识增强

根据中研普华产业研究院《》显示:消费者对服装、家纺产品的需求从基本功能转向个性化、高品质与环保属性。色织布因色彩牢固、图案立体、质感丰富,成为高端品牌的首选面料。此外,全球环保意识提升推动可持续纺织品需求增长,采用再生纤维、生物基染料的色织布产品市场份额持续扩大。例如,2023年环保型色织布渗透率达9.1%,功能性产品年均增速超7.5%。

(四)技术环境:数字化与绿色化技术深度融合

技术创新成为色织布产业升级的核心引擎:

智能制造技术普及:工业互联网、人工智能、大数据等技术推动生产模式向柔性化、智能化转变。2025年,色织布行业智能制造技术应用比例达35.8%,通过数字孪生、自动化排产等技术实现生产效率提升与成本优化。

绿色技术突破:生物酶染色、低温染色、超声波辅助染色等新技术减少水资源消耗与化学助剂排放,废水回用率提升至70%以上。例如,江苏新瑞贝生物科技开发的生物基染料实现苯胺类有害物质零排放,废水量减少80%。

新材料应用拓展:功能性纤维(如阻燃、抗菌、智能调温纤维)与生物基纤维(如莱赛尔、PLA改性涤纶)的研发应用,推动色织布产品向高端化、功能化升级。

(一)上游:纤维材料供应稳定,染化料助剂技术升级

上游原材料供应充足,棉花、涤纶等基础纤维产量稳定,为色织布生产提供坚实保障。染化料助剂领域,国内企业通过技术创新提升环保性能,例如生物基助剂、低温染色剂的应用,满足下游对绿色生产的需求。

(二)中游:制造环节智能化与绿色化并行

中游色织布制造环节呈现三大趋势:

设备升级:无梭织机、数码印花设备普及率提升,生产效率与产品质量显著改善。

数字化管理:ERP、MES等系统应用率达65%,实现生产流程透明化与供应链协同。

绿色制造:清洁生产技术与节能减排设备投资增加,单位产品综合能耗较2020年下降18.5%。

(三)下游:应用领域多元化,高端市场占比提升

下游应用领域涵盖服装、家纺及产业用纺织品,其中服装面料占比约65%,家纺用品占比约20%。消费升级推动高端色织布需求增长,功能性、环保型产品市场份额持续扩大。例如,2025年高档色织布产品占比预计达42%,智能家居、医疗等领域成为新增长点。

(一)需求端:国内消费升级与出口结构优化驱动增长

国内市场对高品质、个性化色织布的需求持续增长,中高端服装、家纺品牌对色织布的采购量提升。出口方面,企业通过技术创新与品牌建设提升产品附加值,欧美市场对有机棉、竹纤维等环保材质的需求旺盛,“一带一路”沿线国家出口量同比增长8.3%。

(二)供给端:产能集中化与产品高端化趋势明显

行业集中度逐步提升,前十大色织布生产企业市场占有率达42.3%,产业集群效应突出。企业通过技术改造与设备升级提高生产效率,同时加大研发投入,推出功能性、智能化色织布产品,满足市场多元化需求。

(一)投资方向:聚焦技术创新与绿色发展

高端功能纤维研发:投资阻燃、抗菌、智能调温等功能性纤维项目,抢占高端市场先机。

绿色制造技术应用:支持生物酶染色、低温染色等环保技术研发,降低生产成本与环境负荷。

智能制造升级:布局工业互联网、人工智能等数字化项目,提升生产效率与柔性响应能力。

(二)区域布局:依托产业集群,优化资源配置

江苏、浙江、山东、广东等传统纺织大省具备完整的产业链配套与政策支持优势,建议优先布局。同时,关注中西部地区通过承接产业转移形成的成本优势,结合区域市场需求差异化发展。

(三)风险防控:应对环保政策与国际贸易波动

环保合规风险:加强环境管理体系建设,确保废水、废气排放达标,避免政策处罚。

国际贸易风险:多元化出口市场布局,降低对单一市场的依赖,同时通过品牌建设提升产品附加值,应对贸易摩擦。

(四)合作模式:推动产学研协同与产业链整合

鼓励企业与高校、科研院所合作,共建创新平台,加速科技成果转化。通过并购、战略合作等方式整合上下游资源,提升产业链协同效率。

如需了解更多色织布行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。