“妖镍”井喷:除了矿端扰动,还有没有需求新故事?

(原标题:“妖镍”井喷:除了矿端扰动,还有没有需求新故事?)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 邹永勤

图片来源于网络,如有侵权,请联系删除

“上周(指12月15日至12月19日,下同)我还在为仓库里的那批高价进的镍板发愁呢,没想到价格很快涨上来了,有时候幸福来得就是那么突然。”12月26日,江先生在接受经济观察报记者采访时如是说。江先生在深圳市坪山区经营着一家小型贸易公司,以销售镍板、镍角、镍饼、镍珠等产品为主。

上海期货交易所(下称“上期所”)数据显示,沪镍主连合约价格今年以来持续单边下跌,并在上周创下了111700元/吨的近5年新低,但其后却迅速走出了大逆转行情,并在本周(指12月22日至12月26日,下同)一度冲高至130880元/吨,刷新近8个月的高点。短短一周时间每吨价差高达将近两万元,如此剧烈的震荡吸引了市场的高度关注。

对此,国信期货首席分析师顾冯达在接受经济观察报记者采访时表示,一方面近期印尼政策调整引发了市场预期的变化,另一方面亦存在资金推动的作用,“近期沪镍期货走出大涨行情主要是上述两大因素的共同结果,并非当下行业的供需基本面出现了实质性好转”。

供应扰动

根据上期所官网信息,镍是重要的工业金属,按照生产原料的不同可分为原生镍和再生镍;原生镍按照镍金属的含量可以分为电解镍、含镍生铁、镍铁、其它(镍盐、通用镍等)四大产品系列。其中,电解镍是最为活跃的贸易品种之一,同时亦是沪镍期货的交割标准品。

“电解镍往往被加工成镍板、镍角等产品形态,销售给下游的不锈钢、新能源电池等厂商。”江先生表示,受制于下游需求不振等因素,近几年电解镍价格(下称“镍价”)持续处于下行趋势中。

历史数据显示,镍价容易异动,且往往引发二级市场上相关股票价格的大起大落,从而被投资者戏称为“妖镍”。但自从2022年的“伦镍逼仓”事件后,“妖镍”风光不再。上期所数据显示,沪镍主连合约在2022年3月25日达到281250元/吨,到了2025年12月17日最低探至111700元/吨;其间除了在2022年下半年有过一段中级多头行情外,其余时间表现表现萎靡,区间跌幅超过60%。

但从12月17日起,久违的“妖镍”似乎回魂了。当天沪镍主连合约价格创下近5年新低后开始绝地反攻,其后5天持续大涨,于12月24日冲高至130880元/吨,6天时间区间最大涨幅高达17.17%,完全盖过了同期沪铜主连合约的表现。12月25日虽出现调整,但12月26日立即返身上攻,并在当天夜盘完全收复失地。

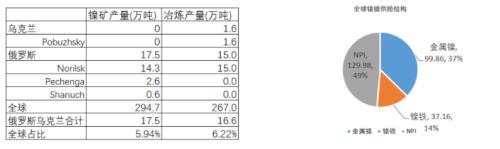

就在镍价井喷之时,市场传来了印尼将大幅下调2026年镍配额的消息。由于电解镍处于镍产业链的中游,上游是镍矿,而全球镍矿供应高度集中于印尼和菲律宾两国,其一举一动对镍价影响极大。

“印尼政府计划在2026年将镍矿石的产量目标从2025年的3.79亿吨大幅下调至约2.5亿吨。这一调整意味着印尼镍矿产量将削减近三分之一,降幅高达34%。此项政策调整由印尼镍矿商协会(APNI)提出,并已反映在2026年工作计划和预算(RKAB)中,其目的是防止镍价进一步下跌,通过调整供应来稳定并提升市场价格。”顾冯达向记者强调称,印尼作为全球最大的镍供应国,其政策调整将直接导致全球镍矿供应量的缩减,并有望使2026年的全球镍市场从全面过剩转变为紧平衡甚至出现结构性短缺。

他进一步表示,在该消息刺激下,对镍供应端减产的预期扰动了市场情绪,推动全球镍价自近几年低点快速反弹。但值得注意的是,在这一过程中,资金炒作亦起到了一定的驱动作用,具体表现为,短期急涨行情导致空头止损出局,技术面突破前期低点吸引短线做多资金涌入。

据上期所数据,12月16日,沪镍期货的持仓量为276693手,12月19日已下降至256025手,空头平空使得价格从111700元/吨拉升至117460元/吨,并收复了20天均线。其后持仓数量急剧放大,至12月24日达到342367手,这一数据创下了2022年1月份以来的新高。此外,三天时间增加了约9万手,这也从侧面显示场外资金正跑步入场。

需求困局

供应端收缩也好,市场资金入场炒作也罢,最终影响产品价格走向的还是实际的需求情况。那么,当前电解镍的下游需求是否正在出现好转呢?

“电解镍的下游需求主要集中在不锈钢、新能源电池、合金和电镀等领域。其中,不锈钢行业占据了镍消费的绝对主导地位。”顾冯达表示,根据最新的行业报告,不锈钢耗镍量在整体镍产业需求结构中的占比超过70%。不锈钢作为镍最大的消费终端,其发展与房地产、基础设施建设等宏观环境紧密相关。尽管政策层面持续释放支持信号,例如“以旧换新”和稳楼市政策的加码,为市场提供了一定的托底作用,但实际改善仍需等待更多的时间。

“尤其进入2025年第四季度,不锈钢需求持续表现出‘旺季不旺’的特征。”顾冯达称,根据最新数据,11月份不锈钢粗钢排产甚至出现环比下降的情况,下游加工企业开工率环比下滑,部分钢厂因库存消化缓慢和生产意愿不足而选择减产,对镍的采购主要以刚需为主,难以对镍价形成有效拉动。这反映出房地产后周期属性的拖累效应仍在持续显现,新兴产业对不锈钢的消费量级相对有限,使得不锈钢市场仍以存量需求为主。

他进一步表示,合金和电镀是电解镍的直接下游需求,其中,电镀对镍的需求量维持稳定。然而,由于这两个领域的需求体量相对较小,它们对镍总需求的影响程度较为有限,难以消化电解镍庞大的供应增量。综合近期市场动态和数据来看,电解镍的下游需求尚未出现全面且显著的回暖迹象。

对于电解镍下游需求的疲软,在镍行业打拼多年的江先生亦深有体会。他对记者表示,今年是其入行以来感受最为明显的一年,一方面是全年绝大部分时间镍价均处于阴跌当中,另一方面则是跟同行的反差太大。“虽然我只做镍产品,但很多同行都是多种金属产品如铜、锡、镍一起经销的。在今年国庆前后由于感受到金属产品涨价,大家都增加库存,我也跟着堆了一些镍板。结果你也知道了,从10月份开始金属产品持续涨价,铜价更是刷新历史新高,但镍价却不断破位下行,同行吃香我却挨饿,你说难受不难受?”

江先生表示,虽然近期金属产品掀起涨价潮,但据他了解,下游其实并未有太大起色,尤其是电解镍的下游。“所以,近期随着镍价上涨,虽然不少同行开始单独加大镍产品库存,但我可不敢了。我是趁机把此前的库存清空,以后尽量快进快出,老老实实赚点‘跑腿费’算了。”

能否“镍”��重生?

但市场中也有不少人看多明年镍价的走势,深圳市叱咤信息咨询公司首席研究员黄穗就是其中一位。

她对记者表示,从历史经验来看,在美联储降息的大背景下,整个有色金属品种都会被赋予金融属性从而价值上升,这一点可从四季度以来文华有色板块指数的大幅上涨略见一斑。

镍价确实有点异类,在12月中旬前不涨反跌,究其原因,主要是受供给过剩、需求不振的双重压制,导致金融属性暂未在其身上体现。但在美联储降息的大背景下,镍价长期低迷显然不符合矿端主供国的利益,它们有通过供给侧改革政策来加速镍供给出清的动力和能力,近期印尼削减镍矿配额的举措已经印证了这一点,相信还会有更进一步的动作。

至于需求方面,黄穗认为,诚然不锈钢需求是镍的基本盘,但也不要忽视新能源电池领域带来的增量作用。“根据我们拿到的最新数据,今年前11个月,全球三元材料电芯累计产量达到494GWh(吉瓦时,是电能领域的能量单位),同比增长大约12%。后续,随着固态电池产业化的发展,不但会为三元电池带来更多的应用场景,亦会大幅提升其度电用镍量,从而增加镍金属的新能源属性。我们认为,在金融属性和新能源属性的双重加持下,昔日的‘妖镍’有望重归市场。”

对此,顾冯达亦认为,新能源汽车行业确实曾是镍需求的重要增量来源,截至目前,新能源电池耗镍量在整体镍产业需求结构中的占比约为10%,紧随不锈钢排在第二位;展望未来,固态电池确实也被认为是能够同时破解安全性和续航里程两大行业痛点的下一代电池技术,而高镍三元正极材料是固态电池主流的研发路线之一,有望成为镍产业新一轮的需求增长引擎。

“然而,从头部企业如宁德时代、比亚迪的技术发展规划来看,固态动力电池预计到2030年才能实现规模化商用,这意味着在短期内,新能源领域对镍需求的强劲拉动作用仍难以显现。”顾冯达说。

他强调称,镍价近期大涨主要由印尼政策预期和资金面推动的共同结果,并非当下供需基本面出现实质性好转。展望2026年,供需的主要矛盾是印尼政策不确定性与全球供需之间的博弈。因此,镍价可能在政策落地前走出一波强预期走势,同时根据政策的逐步落地情况,行情的进一步发展会更贴近现实逻辑。

“若政策严格执行,镍价或阶段性上涨;若需求持续疲软,政策执行力度不够,镍价可能会继续承压。”顾冯达说。