乘联分会崔东树:新能源汽车市场的报废增长周期还没有到来

52863

2025月11月12日

(原标题:乘联分会崔东树:新能源汽车市场的报废增长周期还没有到来)

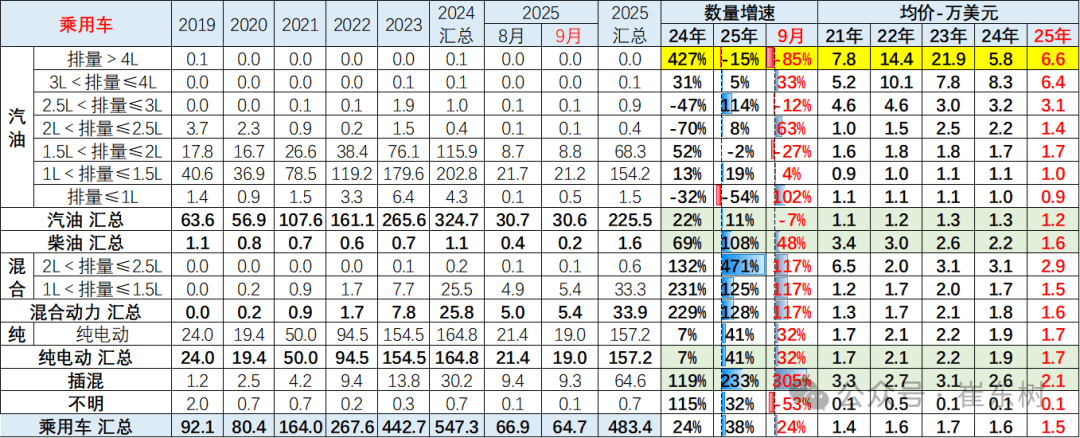

图片来源于网络,如有侵权,请联系删除

人民财讯11月12日电,11月12日,在第12届中国(苏州)电池新能源产业国际高峰论坛上,乘联分会秘书长崔东树表示,中国智能电动车实现了良好的发展态势,但中国汽车现在总体保有量仍然只有3.6亿辆的规模,相对其它消费品来看是偏低状态。可以看到,拉动去年车市的增长主要是靠消费升级的浪潮,而今年车市的增长则呈现结构性增长的特征。另外,今年新能源车市场还有一个特征,整体新能源汽车的报废数量极低,市场一直希望新能源车在报废增长方面有大的体现,但现在看新能源车的报废在今年上半年只有13万台,所以新能源车的报废增长周期还没有到来。

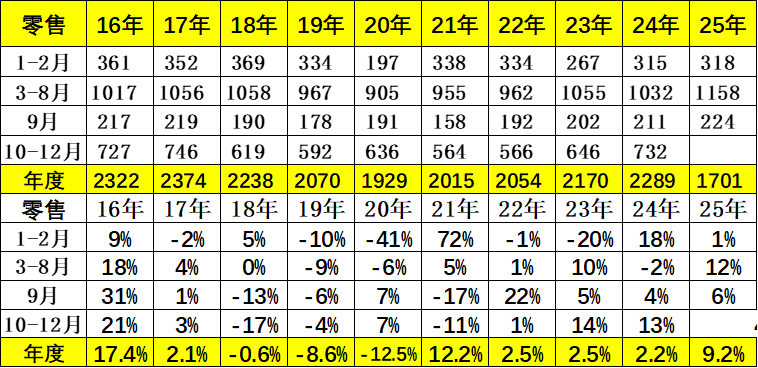

图片来源于网络,如有侵权,请联系删除