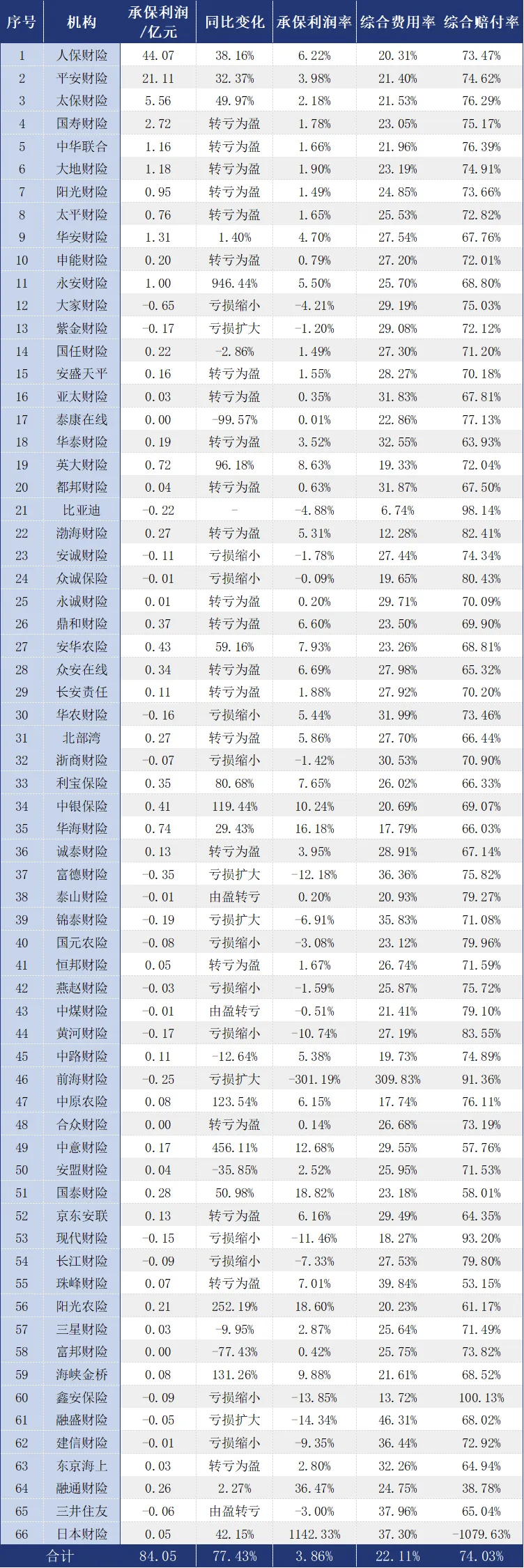

“布”里乾坤大,“纱”中日月长。当一辆辆满载坯布的货车从新疆奎屯出发,经霍尔果斯驶向中亚;当杭州直播间里“秒光”的防晒衣被贴上“凉感科技”标签;当巴黎时装周把“生物基聚乳酸纤维”写入官方手册——这些看似碎片化的场景,其实都在同一条暗线上跳动:中国纺织业正在打一场“价值跃迁”的硬仗。中研普华产业研究院刚刚完成的(以下简称《趋势报告》)告诉我们:这不是简单的“订单搬家”,而是一场由政策、资本、技术、消费“四轮驱动”的深层重构。以下文字,是报告最精华的“翻译版”,也是我给所有关心纺织赛道的朋友写的一封“长信”——不端术语、不堆数字,只说人话。

图片来源于网络,如有侵权,请联系删除

过去一年,纺织人见面最常吐槽三句话:原料“过山车”、订单“一日游”、库存“堰塞湖”。表面看,这是需求疲软、贸易环境多变的“老问题”;骨子里,却是“规模红利”退潮后,产业被迫切换到“质量红利”频道。

图片来源于网络,如有侵权,请联系删除

《趋势报告》用“三稳三升”概括现状:

1. 供给端“稳”——规模以上企业开机率全年保持合理区间,没有大起大落;

2. 出口端“稳”——对“一带一路”沿线出口增速高于欧美,市场多元化初现;

3. 就业端“稳”——中西部承接转移园区陆续投产,产业工人“家门口上班”成新常态。

与此同时,出现“三升”信号:

- 高端定制、功能性面料增速远高于大众服装;

- 直播电商、跨境独立站份额持续抬升;

- 产业用纺织品(医疗、土工、军工等)利润贡献率显著抬升。

一句话:总量波澜不惊,结构暗流汹涌——“稳”是表象,“升”才是真相。

二、四条“暗线”正在重塑产业链

1. 政策暗线:从“出口退税”到“双碳倒逼”

过去靠退税“补血”,如今靠减碳“换血”。2024 年起,浙江、广东先后把“单位能耗”纳入地方招商门槛,达不到二级能效的直接“劝退”。新疆、宁夏等西部园区则打出“绿电+直购电”组合拳,吸引前端纱线、坯布环节西迁。政策不再“一刀切”,而是用“碳指标”当指挥棒——谁绿色,谁拿订单;谁高耗能,谁被“请出去”。

2. 资本暗线:从“建厂房”到“买服务器”

纺织业固定资产投资出现“两降一升”:传统土建下降,高速织机下降,而“数字基础设施”投入连续两年双位数增长。佛山一家牛仔厂把染缸接上传感器,通过“AI 调色”把打样时间从三天缩到三小时,一年省下近百万米打样布;绍兴一家印花园区把“数字孪生”搬进车间,排产效率提升三成,坯布库存周转天数直接腰斩。资本不再“砸机器”,而是“砸算法”——算力就是新的生产力。

3. 技术暗线:从“棉纱+化纤”到“生物基+碳纤”

如果说 2010 年前后“粘胶纤维”是风口,那今天“生物基聚乳酸(PLA)”“对位芳纶”才是明星。PLA 取自玉米淀粉,埋在土里半年降解,被欧盟贴上“绿色标签”,溢价能力比普通涤纶高出一截;芳纶强度是钢丝的五倍,一件 300 克的消防服可抵御千度高温,毛利率让传统面料望尘莫及。技术迭代方向一句话:从“穿得起”到“穿得久”,再到“穿得环保、穿得智能”。

4. 消费暗线:从“爆款逻辑”到“场景逻辑”

直播电商把“人找货”变成“货找人”,背后其实是场景在重新切分市场。早上骑行的白领要“速干+防晒”,下午露营的要“防蚊+抗撕裂”,夜里跳广场舞的要“凉感+高弹”——每一个细分场景都在催生新的功能面料。中研普华消费端调研显示,愿意为“功能溢价”买单的人群比例三年翻了一番。未来,面料企业不再问“做多少米”,而是问“解决什么痛点”。

《趋势报告》把 2024-2029 的纺织赛道切成“三张饼”:

- 第一张饼:产业用纺织品——医疗、土工、军工、汽车轻量化,增速跑赢服装家纺“一条街”。

- 第二张饼:绿色纤维——生物基、可回收、零水染整,欧盟 CBAM 碳关税落地后,绿色溢价将从“可选项”变成“准入证”。

- 第三张饼:数字工厂——MES+APS+AI 质检,把“交期”从周缩短到天,把“差错率”从百分之几压到千分之几。

一句话总结:谁抓住“产业用+绿色+数字”,谁就拿到下一个五年的“优先入场券”。

四、区域版图:从“东强西弱”到“多点开花”

过去提起纺织,必提苏浙闽粤;如今按下“刷新键”,地图悄然生变:

- 新疆:全国最大棉纺产能集聚地,绿电+低电价+中欧班列,把“纱线”直接送到中亚、土耳其。

- 宁夏:氨纶、芳纶、碳纤维“三纤并进”,打造西部高端纤维谷。

- 安徽、江西:承接江浙成衣环节,工人月成本比沿海低三成,Adidas、Uniqlo 代工厂陆续落户。

- 东南亚:不是“替代”,而是“配套”——国内做高附加值纱线、面料,越南、柬埔寨做后道缝制,形成“中国+1”的弹性供应链。

中研普华园区评估模型显示,未来五年,中西部纺织投资强度仍将高于沿海,但“沿海研发+西部智造+海外后道”的三角协同会成为主流。一句话:不把鸡蛋放一个篮子,而是把篮子串成一条链。

1. 原料“过山车”——传统“一口价”采购变“指数+期权”组合,锁定利润区间。

2. 库存“堰塞湖”——小单快反+数字孪生,把“先产后销”扭成“先销后产”。

3. 用工“老龄化”——数字车间降低劳动强度,让“00 后”愿意走进纺纱车间。

4. 贸易“碳壁垒”——提前做碳足迹、碳标签,把“绿色成本”变成“绿色溢价”。

六、给不同玩家的“行动清单”

- 地方政府:别再“捡到篮里都是菜”,用“碳评价+用地指标”做漏斗,优先引入绿色、高附加值环节。

- 传统工厂:别再“卷”低价,先算清“能耗账”,再投“数字账”,把交期从“周”变“天”才是活下去的核心。

- 品牌电商:别再“拼爆款”,用场景切分人群,把“功能面料”做成“心智标签”。

- 投资机构:别再“赌产能”,要看“技术厚度+绿色壁垒”,产业用、生物基、数字工厂才是“长坡厚雪”。

纺织不是“夕阳产业”,而是“向阳产业”——关键看你站在哪一束光里。中研普华过去二十多年跟踪纺织周期,最大的感触是:每一次“至暗时刻”,都藏着“跃迁窗口”。2024-2029 的窗口已经掀开一条缝:政策把“碳”变成硬通货,技术把“纤维”做成黑科技,消费把“场景”切成新蓝海。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。